On entend souvent : « Les fondamentaux sur les marchés sont lourds », « les fondamentaux sont tendus »

Mais finalement, les fondamentaux, c’est quoi ?

Les fondamentaux c’est l’offre et la demande

L’offre

Également appelée ressource, l’offre sur un marché correspond à la quantité de marchandise disponible.

On fait souvent le raccourci entre offre et production mais cela va plus loin. En effet, il ne faut pas oublier que les importations constituent également une

partie des disponibilités et donc de l’offre. Enfin, d’une année sur l’autre,

il reste généralement des stocks et ces

volumes viennent s’ajouter aux précédents.

En résumé : Offre = production + importation + stocks de début

Comment suivre la production ?

Pour obtenir la production, il faut multiplier les surfaces semées par le rendement. Il faut donc attendre la

récolte pour connaître le réel niveau de production. Avant la moisson, les

analystes se risquent à des estimations en prenant les surfaces semées et un

rendement potentiel. Ils réajustent ensuite ce dernier en fonction des

conditions de cultures.

Une fois le chiffre sorti, il est comparé au chiffre de production de l’année passée et de la moyenne des 5 dernières années.

Comment suivre les importations ?

Même si le niveau global des importations est à surveiller, ce que les analystes regardent vraiment, c’est la dynamique avec laquelle les produits sont importés. Exemple : La campagne 2018-2019 en orge brassicole illustre l’impact baissier d’une dynamique d’import. En effet, certains pays européens ont importé en 3 mois ce qu’ils mettaient habituellement 7 mois à importer. La quantité globale importée est restée la même mais avec un rythme plus soutenu pendant une période de l’année. L’accélération de la dynamique a eu un impact baissier sur le marché.

En résumé, pour les importations, on regarde le chiffre absolu mais surtout la dynamique.

Comment suivre les stocks ?

Silos de blé

Lorsque l’on analyse les stocks, on regarde soit les stocks de fin de campagne; soit les stocks de début, c’est-à-dire ce qu’il reste sur le marché de la campagne précédente. Tout ce qui n’a pas été écoulé l’année précédente se retrouve donc en volume disponible sur le marché.

Dans le jargon d’analyste : stock de début = stock de fin = stock de report

La demande

La demande, c’est la quantité de marchandise demandée par

les acheteurs pour un prix donné.

Sur le marché, pour la demande, nous regardons deux données :

la consommation et l’export.

En résumé :demande = consommation + exportation

Comment suivre la consommation ?

En fonction des produits, les analystes regardent la consommation différemment. Si pour le blé, 80 % de la consommation est humaine, pour le maïs, les débouchés sont plus éparses. Entre l’alimentation humaine, animale ou encore de l’énergie comme l’éthanol, l’analyse de la consommation se fait plus dans le détail.

Alimentation du bétail

Par exemple: si l’on observe une baisse de la consommation de maïs chez les fabricants d’aliments du bétail, alors il faudra se demander pourquoi ? Si dans le même temps, la consommation d’autres céréales augmente dans ce secteur, alors cela voudra certainement dire que le prix du maïs était trop cher vis-à-vis des autres produits.

Même si une analyse détaillée est importante pour juger des besoins de tel ou tel secteur, l’essentiel reste d’observer si la consommation globale continue de croître ou non.

Comment suivre les exportations ?

L’export a une place plus significative dans l’analyse de la demande par rapport à la consommation globale d’un pays qui varie peu d’une année sur l’autre,

Par exemple, en France, c’est 50 % du blé produit qui est exporté.

Silos au port de Rouen

Les exportations se catégorisent en deux parties : les exports Pays-Tiers, c’est-à-dire hors de l’Union européenne et les exports intra-UE. Les analystes observent avec attention les exports Pays-Tiers afin de voir si de nouveaux clients apparaissent. Aux débouchés traditionnels comme l’Algérie ou encore le Maroc peuvent s’ajouter de nouvelles destinations. Ces marchés d’opportunités interviennent lorsque le prix du blé français est moins cher que le reste du monde. Dans ce cas, on parle de bonne dynamique export, ce qui conduit généralement à une hausse des prix.

Offre et demande : l’équilibre à surveiller des fondamentaux

Entre tension et lourdeur

Ce qu’il faut surveiller dans le système d’offre et de

demande, c’est l’équilibre entre les deux.

Quand l’offre est supérieure à la demande, alors des stocks

vont se constituer : on parle alors de fondamentaux lourds. Dans cette

situation, le marché est généralement baissier.

A l’inverse, lorsqu’il y a davantage de demande, on parle de fondamentaux tendus. C’est alors que les cours reprennent le chemin de la hausse.

Les intervenants

En France, c’est FranceAgriMer qui dresse tous les mois l’état des lieux de l’offre et de la demande sur le marché agricole.

Le rapport USDA (le rapport le plus connu) détaille la production, les stocks, les exports ou encore la consommation intérieure des pays du monde entier.

La mise à jour de ces chiffres est toujours très attendue et peut engendrer d’importantsmouvements de marché.

Prendre du recul pour bien comprendre l’info donnée

Attention à ne pas se perdre

Il est essentiel de prendre du recul par rapport aux fondamentaux sur les marchés. D’abord parce que n’est pas la seule chose qui fait bouger les cours, et surtout parce que les bilans cachent souvent des contre-vérités.

Exemples

« La production d’orge de printemps devrait augmenter de + 40 % en 2019 en Suède ».

Au premier regard on lit: hausse de la production = fondamentaux lourds = marché baissier. Or, l’année 2018 avait été marquée par une production anormalement faible dans ce pays. De ce fait, la hausse annuelle de + 40% n’est en réalité qu’un retour à la normale.

« La production de blé chinoise augmente ».

Derrière cette phrase baissière se cache deux éléments incontournables. Tout d’abord, les analystes peinent à obtenir les chiffres chinois puisqu’une certaine opacité ressort de ce pays. Ainsi, difficile de vérifier l’exactitude des chiffres. Enfin, il est essentiel de regarder les échanges du pays. Pour cause, la Chine n’est ni exportatrice, ni importatrice de blé donc nous pouvons considérer qu’elle n’a pas de réel rôle à jouer dans le marché mondial du blé.

« Tu as vu les cours du MATIF remontent !? » »Ouais ! Heureusement que j’ai pris des options call »

Vous avez déjà vécu cette conversation ?

Alors regardons de plus près ce qui se cache derrière ce terme barbare employé à tout va : l’option call.

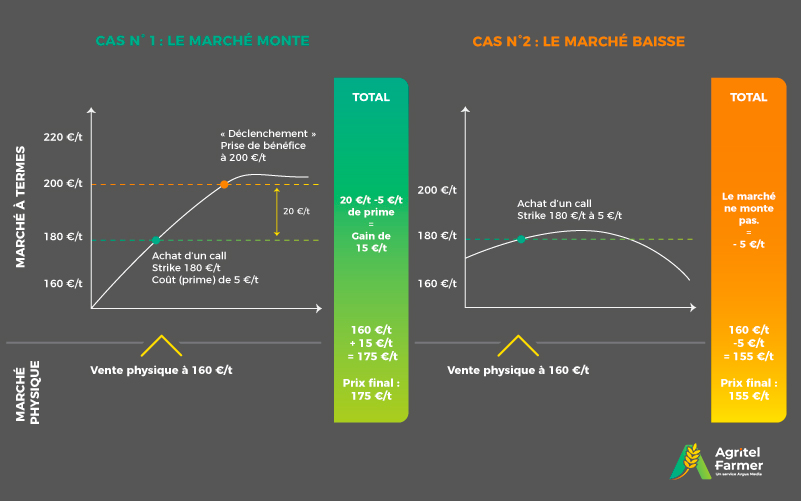

Prendre une option call, ça veut dire quoi ?

C’est dans le jargon des marchés ce que l’on appelle une « option » d’achat. Ce produit financier permet de profiter de la hausse du marché à terme si elle arrive. Il faut au préalable payer une prime pour y accéder.

Le gain est égal à la différence entre le prix de marché auquel on souhaite déclencher son bénéfice et le prix de départ du call (le fameux « strike » ou en français « prix d’exercice »). Il faudra bien entendu déduire également la prime payée pour savoir ce qu’il reste finalement en poche.

Exemple chiffré :

J’achète un Call strike 180 €/t à 5 €/t de prime. Le marché monte à 200 €/t et je souhaite déclencher mon bénéfice. Je gagne (200-180)-5 = 15€/t

Il faut donc que le marché monte au-delà de 185 €/t pour commencer à gagner quelque chose.

Et ma récolte, j’en fais quoi ?

Justement, une option call sert surtout après la vente de ma récolte. Car si le marché continue de monter, grâce au call, je vais en profiter et améliorer mon prix de vente.

Si le marché ne monte pas, je sais d’ores et déjà combien il me restera en poche : le prix de vente de ma marchandise – la prime du call.

Au final, je me construis un prix plancher que je connais et je peux l’améliorer si le marché progresse.

J’ai sécurisé mon revenu et je ne suis plus frustré d’avoir vendu « trop tôt ».

Exemple chiffré

1 – Je vend du blé à 160 et j’achète un Call strike 180 €/t à 5 €/t de prime. Le marché monte à 200 €/t et je souhaite déclencher mon bénéfice. Je gagne (200-180)-5 = 15€/t

Au final, j’ai vendu mon blé à 175 €/t.

2 – Je vends du blé à 160 et j’achète un Call strike 180 €/t à 5 €/t de prime. Le marché ne monte pas.

Au final, j’ai vendu mon blé à 155 €/t. C’est mon prix minimum de vente que je connais dès le départ.

Pourquoi certains disent-ils que c’est trop compliqué, que l’option call coûte trop cher ?

Sans véritablement savoir utiliser cet outil, il est en effet difficile de comprendre son utilité…

Prendre un call, ce n’est pas acheter du rêve au risque d’être déçu si la hausse ne vient jamais. C’est avant tout un outil de gestion qui peut être assimilé à une « assurance ». Cela m’assure en cas de « mauvaise vente » car je pourrais encore profiter de la hausse.

Et si mon call n’est jamais déclenché car il n’y pas de hausse, ce n’est pas grave car dès le départ je connais et j’assume le choix de mon prix minimum de vente.

Mieux vaut avoir vendu et pris un call non utilisé que de ne pas avoir vendu du tout et suivre toute la chute du marché.

Comme tout produit d’assurance, l’option call a un coût. A moi de savoir ce que je veux.

Me protéger d’une forte volatilité des cours qui peut dépasser les 50 €/t par campagne ou discuter des quelques €/t d’une précieuse assurance ?

Evidemment, tout est dans le dosage… Les options ne sont pas à utiliser sur l’ensemble des volumes. En revanche acheter des calls sur 1/3 des volumes, cela reste raisonnable.

Et puis on peut aussi mettre en place une franchise pour en diminuer le coût. Après tout, si le marché vient à monter de 40 €/t, ne pas profiter des 5 à 10 premiers euros de hausse ce n’est pas très grave et cela peut fortement diminuer le coût de mon option.

Avant de se lancer ! Quelques éléments à garder en tête

Les options calls sont des instruments financiers qui nécessitent donc d’avoir un compte marché à terme auprès d’une banque. Mais, il est également possible de passer par l’intermédiaire de la plupart des organismes stockeurs pour prendre ce type d’options. Sur le marché à terme Euronext des options calls sont disponibles sur le blé, le maïs et le colza, par lots de 50 t. (Certains collecteurs proposent des calls sur des plus petites quantités.)

Comme tous les outils, il ne faut pas en abuser ! Les calls sont à prendre sur une proportion limitée du volume physique à vendre. C’est surtout un outil de gestion qui permet de sécuriser son revenu et d’améliorer sa moyenne de vente. Ce n’est pas une solution miracle pour gagner des tas d’argent sans rien faire.

Une option call a une durée de vie limitée dans le temps ! Il faut donc les surveiller et les déclencher au bon moment afin qu’ils soient efficaces.

« Tiens

le MATIF remonte. » « J’ai signé un contrat indexé matif.» «Mon

voisin a un compte matif.» « Il faut vraiment que je fasse une formation

matif…. »

Tout le monde en parle du Matif. Mais c’est quoi au juste ?

Un peu d’histoire pour comprendre le MATIF

1986 : Interdit en France depuis le front populaire en 1936, le gouvernement autorise de nouveau l’ouverture d’un marché à terme à la bourse de Paris. La société MATIF.SA (Marché A Terme des Instruments Financiers) est née. Rebaptisée Marché A Terme International de France après une première fusion en 1988, cette bourse proposait à l’époque divers contrats à terme sur les produits financiers, notamment sur les taux d’intérêt.

1992 : La

première réforme de la PAC libéralise totalement le secteur des oléagineux et

ouvre la porte à la volatilité des prix. La filière française sous l’égide de

l’ONIDOL part à la recherche de solutions privées pour gérer le risque de prix

et regarde notamment comment font les américains en utilisant le marché à terme

de Chicago sur le soja.

1994 : la

société MATIF lance, à la demande de la filière, son premier contrat à terme

sur matière première avec la graine de colza. Des courtiers en jacquette à

couleurs négocient sur le parquet du palais Brongniart des contrats de colza à

terme pour leurs clients de la filière.

1996-1998 : MATIF étend son activité sur les matières premières agricoles au blé tendre puis au maïs.

1999 : Devenues des plateformes de négociation électroniques, les bourses de Paris, Bruxelles, Amsterdam puis Lisbonne fusionnent pour fonder Euronext.

Aujourd’hui : La place financière qui gère les produits agricoles, c’est Euronext Paris SA, voilà pourquoi il faudrait parler du marché et des cours sur Euronext. Mais l’histoire est telle que dans l’usage de la profession et dans le monde entier, quand on veut parler du colza, du blé tendre et du maïs cotés historiquement à la bourse de Paris, on emploie toujours le terme de MATIF.

Le MATIF et ses repères pratiques

Les horaires :

Du lundi au vendredi non-stop de 10h45 à 18h30.

Les titres financiers échangés :

Des contrats à terme de 50 tonnes que l’on appelle des « lots » dans le jargon.

Mais aussi leurs dérivés que sont les options Put et Call.

L’accès : Pour traiter sur ce marché financier, il faut détenir un compte dédié chez un organisme bancaire dit compensateur et passer ses ordres via un négociateur. Bien souvent compensateur et négociateur sont réunis dans la même société.

Le MATIF en 4 questions ?

Est-ce que je peux « vendre » ma récolte de blé sur le MATIF ?

Oui et non.

Non, car bien que la procédure de livraison physique de la marchandise existe à l’échéance, ce n’est pas sa vocation première, de plus les contraintes opérationnelles de livraison en ferment la porte aux producteurs.

En résumé, « Il n’y a pas de camions Matif qui viendront chercher ma récolte à la ferme »

Mais oui, car mettre en place une opération de couverture financière via la vente de contrats à terme, revient pendant cette période à avoir « vendu » l’équivalent de son tonnage de production sur le Matif. Mais in fine, l’écoulement de ma marchandise se fera via mon collecteur.

Faut-il avoir un compte dédié dans une banque pour traiter sur le MATIF ?

Oui et non.

Oui, car pour passer des ordres et détenir des positions, il faut passer par le tandem Négociateur/Compensateur.

Non, si c’est mon collecteur qui traite sur le marché à terme à des fins de couverture et qui me fait profiter d’une solution clefs en main dérivée du marché à terme. Bien souvent ce sont des contrats de vente dits Indexés sur le Matif qui me sont proposés.

Pourquoi le prix que l’on me propose est différent de cotation Matif ?

En blé, colza ou maïs les cotations Matif représentent un débouché. Que mes produits aillent sur ce débouché ou sur un débouché concurrent, entre le prix départ ferme et le prix payé par l’acheteur final, il y a du transport et des intermédiaires à rémunérer.

Cet écart entre la cotation Matif et le prix payé à l’agriculteur, c’est ce qu’on appelle la base. Elle n’est pas fixe. Elle peut être plus ou moins grande, selon la qualité de ma production. Elle peut aussi être plus ou moins grande selon que les récoltes sont bonnes ou faibles dans ma région.

Et puis peut être que mes marchandises trouveront un débouché local plus rémunérateur ce qui peut aussi améliorer ma base.

Mon prix local peut progresser plus ou moins vite que la cotation matif. Vaste sujet, le tout étant de bien comprendre que la base ce n’est pas que du transport et la marge de mon collecteur.

Vais-je vendre plus cher ma récolte si j’utilise le Matif ?

Oui et non.

Non, car, Matif ou pas, ce qui fera le prix final de la récolte c’est avant tout le moment auquel on vend mais aussi la qualité de la marchandise livrée ou encore le débouché que mon collecteur aura pu trouver pour valoriser ma production.

« Le Matif ce n’est pas une boite magique à démultiplier les prix ».

Oui quand les prix sont élevés longtemps à l’avance et que localement je n’ai pas la possibilité de fixer des ventes lointaines. Le recours au MATIF me permettra d’en profiter et de me sécuriser au lieu d’attendre et de risquer une chute des cours.

En conclusion : une référence incontournable qu’il faut comprendre

Parler du Matif c’est parler des contrats à terme sur les grains proposés par Euronext. Le Matif c’est désormais la référence incontournable du marché des grains en Europe.

C’est d’abord une cotation représentative, transparente et à longue échéance. Reste à intégrer que mes prix locaux n’évoluent pas toujours avec la même vitesse et le même écart.

C’est aussi un formidable outil de couverture et de protection des marges que je vais pouvoir utiliser seul ou via mon collecteur. Mais quoi qu’il en soit cela ne change en rien le schéma d’écoulement habituel de ma marchandise.

Si vous avez des grains à vendre, vous ne pouvez pas échapper à ce terme utilisé à tout va : la volatilité. Décryptons donc ce phénomène de marché désormais structurel.

Le point théorique : définition de la volatilité

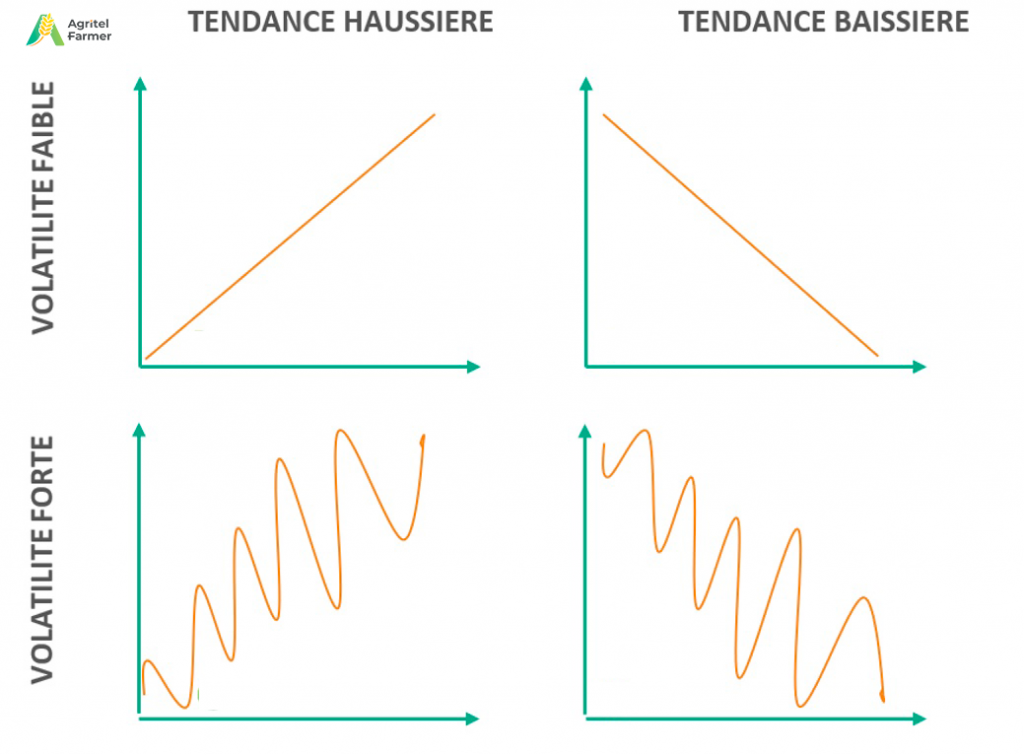

La volatilité des prix, c’est la capacité des cours à fluctuer par rapport à leur trajectoire moyenne. On peut l’observer sur une journée, un mois, une année ou plus.

Attention, il ne faut pas confondre la volatilité des prix qui explique que les cours fluctuent dans un sens ou dans l’autre et la tendance qui n’est autre que le sens de variation du marché. Haussier – neutre ou baisser.

La volatilité ce n’est pas non plus le niveau de marché. On peut avoir des prix bas ou des prix élevés, cela n’est pas la même chose que d’avoir un marché volatile…

Inconvénient : la volatilité génère de l’incertitude et donc du risque pour quiconque opère sur les marchés. Si subitement les cours s’effondrent ne serait-ce que quelques jours, le risque est de paniquer, de tomber dans le piège et de vendre au pire moment avant le rebond.

Avantage : la volatilité provoque aussi de belles opportunités à saisir sur les marchés. Si subitement les cours se mettent à s’envoler. En profiter pour vendre à un bien meilleur prix juste avant que le soufflé ne retombe améliorera fortement la moyenne de vente.

Place au concret : illustration de la volatilité des cours du blé

Au

cours d’une journée

Depuis 5 ans, le blé varie de 2,4 €/t en moyenne au sein d’une même journée avec un écart allant de 0 à 11 €/T.

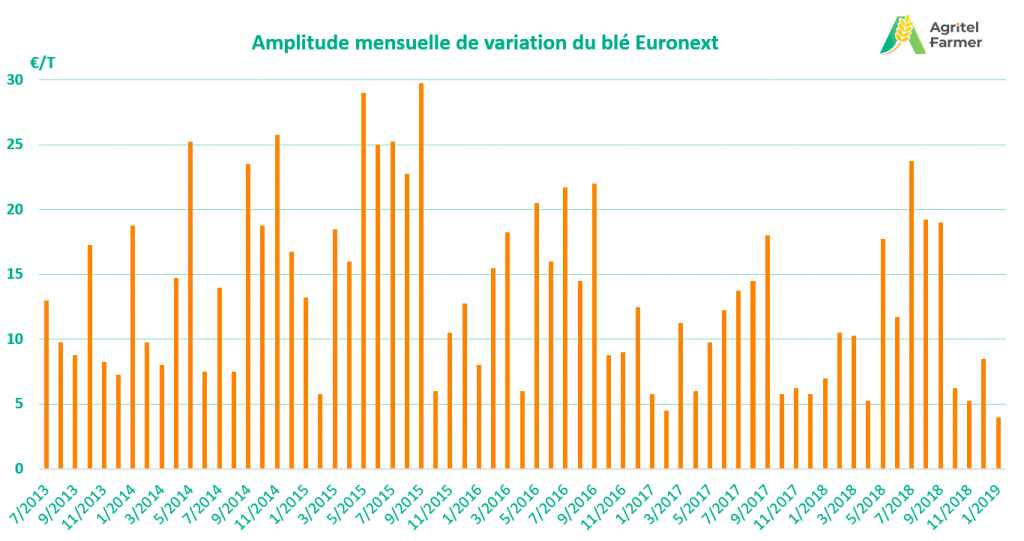

Au cours d’un mois

Depuis 5 ans, le blé varie de 13,5 €/t en moyenne au sein d’un même mois avec un écart allant de 4 à 30 €/t.

Au cours d’une campagne

Depuis 5 ans, le blé varie de 50 €/t en moyenne au sein d’une même campagne avec un écart allant de 33 à 64 €/t.

Et sur 100 ha de blé à 8T/ha ça donne quoi ?

Une

amplitude moyenne de chiffre d’affaires de:

1 920 € par jour

10 800 € par mois

40 000 € par campagne

Les conseils pour dompter la volatilité :

Ne pas suivre un marché qui bouge sans cesse, c’est se mettre hors jeu dès le départ.

Pour cela, il faut commencer par bien connaître les facteurs source de volatilité, ce qui fera l’objet d’un prochain article.

Utiliser les ordres de vente permanents dits « sur objectif ».

Cela permet de se placer plusieurs euros au-dessus du marché et d’attendre la petite poussée de fièvre qui fait du bien au vendeur.

Avoir un cap et une stratégie de vente sur la campagne.

Cela permet de ne pas paniquer et lâcher prise au premier « trou d’air venu ».

En conclusion : faire de cette menace une opportunité

La volatilité des prix est perturbante. Elle crée un énorme risque économique lorsque les prix ne sont plus rentables, et génère beaucoup de stress. Mais lorsqu’elle est bien maîtrisée, c’est le bon côté des choses qui ressort avec de belles opportunités à saisir pour les producteurs.

Pas si simple ? Effectivement, c’est un travail de tous les jours. Mais c’est pour cela qu’il existe des méthodes, des outils pour vous aider.