Le monde des marchés peut parfois sembler complexe et intimidant. Mais il est important de comprendre les différentes stratégies qui sont pratiquées pour y travailler avec efficacité. Que ce soit pour lire les publications de marché, comprendre ce qu’il se passe ou tout simplement pour passer à l’action, le jargon des marchés, majoritairement en langue anglaise mérite d’être décrypté.

L’une des stratégies possibles pour les opérateurs est d’être « short » sur un marché. Mais que signifie réellement être « short » et comment cela peut-il vous aider à comprendre le marché ?

Définition du short

Short, traduit littéralement en français, signifie court. Être « à court » de marchandise ou manquer de marchandise se dit être short.

Pour être plus précis le terme « short » signifie « vendre à découvert ». Être « short » sur un marché signifie que vous avez vendu une marchandise ou un actif financier tel un contrat à terme que vous n’avez pas en votre possession avec l’intention de le racheter à un prix plus bas.

Une position short correspond à un risque de hausse des cours sur le marché. L’inverse du short est le long. C’est-à-dire celui qui possède la marchandise et qui est exposé à un risque de baisse des cours sur le marché.

Qui sont les shorts ?

Le commercial ou l’industriel qui « manque » de marchandises et devient « short physique »

Exemple de l’exportateur

L’exportateur qui le 15 février vend un bateau de 25 000 t de blé à un client pour un chargement au 1er avril au prix de 300 €/t et qui n’a pas encore acheté la marchandise pour remplir ce bateau devient SHORT de 25 000 t. Plus le prix du blé diminuera d’ici l’achat des 25 000 t destinées au bateau, plus la marge de l’exportateur sera élevée. Mais à contrario, plus le prix du blé augmentera d’ici l’achat des 25 000 t destinés au bateau, plus la marge de l’exportateur se réduira au point de devenir rapidement négative.

Exemple du meunier

Situation identique pour le meunier qui le 15 février vend 3000 t de farine à 500 €/t à livrer chaque semaine à ses clients boulangers sur le 2è trimestre. Si le meunier n’a pas encore acheté le blé nécessaire à la future fabrication de ces 2000 t de farine, il devient SHORT de blé.

Plus le prix du blé diminuera d’ici l’achat destiné à la fabrication de farine, plus la marge du meunier sera élevée. Mais à contrario, plus le prix du blé augmentera d’ici l’achat destiné à la fabrication de farine, plus la marge de l’exportateur se réduira au point de devenir rapidement négative.

Dans les deux cas, il s’agit d’une stratégie spéculative au risque de perte illimité.

Le professionnel de la filière qui va couvrir sa marchandise physique non vendue via une position « SHORT » sur le marché à terme

Exemple de l’agriculteur

L’agriculteur qui prévoit une récolte d’au moins 500 t de blé est exposé au risque de baisse du prix du blé tant que celui-ci n’est pas vendu. Une solution pour annuler ce risque consiste à prendre une position opposée et de même taille sur le marché à terme. Ainsi cet agriculteur pour se couvrir et neutraliser son risque va vendre 10 contrats à terme blé de 50 t et devenir SHORT sur le marché à terme.

En cas de chute des prix du blé, les 500 t non vendues vont perdre de la valeur. Mais dans le même temps les 10 contrats à terme SHORT sur le marché à terme seront rachetés plus bas que leur prix de vente ce qui dégagera une plus-value équivalente à la perte de valeur des 500 t.

En cas de hausse des prix du blé, les 500 t non vendues vont prendre de la valeur. Mais dans le même temps les 10 contrats à terme SHORT sur le marché à terme seront rachetés plus haut que leur prix de vente ce qui engendrera une moins-value équivalente au gain de valeur des 500 t.

En prenant une position SHORT sur le marché à terme, l’agriculteur a « couvert » son risque de voir le prix de sa récolte chuter. Une couverture à la vente sur le marché à terme permet de sécuriser une marge.

Exemple du collecteur

La situation sera identique pour le collecteur qui va acheter 5000 t à des agriculteurs sans avoir de débouché pour le revendre. Il est exposé au risque de baisse du prix du blé tant que celui-ci n’est pas revendu. Pour compenser ce risque, le collecteur va prendre une position opposée et de même taille sur le marché à terme. Ainsi ce collecteur pour se couvrir et neutraliser son risque va vendre 100 contrats à terme blé de 50 t et devenir SHORT sur le marché à terme.

En prenant une position SHORT sur le marché à terme, le collecteur a « couvert » son risque de voir le prix de ses achats réalisés chuter. Une couverture à la vente sur le marché à terme permet de sécuriser une marge.

Dans les deux cas, il s’agit d’une stratégie de couverture dont le risque se limite au décalage possible entre marché physique et marché à terme.

Le financier qui spécule sur la baisse des prix

On a souvent en tête l’image de l’investisseur qui va spéculer sur la hausse des cours d’un actif financier en l’achetant pour le revendre plus tard avec si possible une plus-value. Mais sur certains marchés, dont font partie les marchés à terme, il est possible de faire l’inverse et de spéculer sur la baisse des cours d’un actif financier en le vendant pour le racheter plus tard avec si possible une plus-value.

L’opérateur financier qui pense au 15 février que le prix du blé Euronext va baisser d’ici le mois de mai prochain peut vendre des contrats à terme sur le blé Euronext échéance Mai. Ce financier devient « short » sur le marché à terme. Il a fait une vente à découvert.

Si les prix chutent le contrat à terme sera racheté plus bas que le prix de vente et le financier dégagera une plus-value. A l’inverse si les prix montent le contrat à terme sera racheté plus haut que le prix de vente et le financier perdra de l’argent.

Dans ce cas, il s’agit d’une stratégie spéculative au risque de perte illimité.

En résumé, il y a le « short » et le « short ».

Lorsque la position short est prise face à une position longue physique ou à terme dans le cadre d’une couverture ou d’un arbitrage, le risque est limité.

Mais lorsque le short est total, qu’il soit sur le marché physique ou sur le marché à terme, le risque est illimité à la hausse. C’est une situation extrêmement dangereuse qui peut avoir d’importantes conséquences sur le marché.

Où trouver les shorts et comment interpréter cette information ?

Les relevés de position

Les marchés physiques ne sont pas transparents et les positions des opérateurs n’y sont pas connues. Il est donc difficile voire impossible de savoir qui est short et dans quelles proportions.

A contrario sur les marchés à terme la transparence est très forte notamment sur la position des opérateurs. Que ce soit aux Etats-Unis ou en Europe, la réglementation boursière oblige les intervenants à déclarer leurs positions. Tout cela est publié de manière hebdomadaire sans que cela soit nominatif.

Aux Etats-Unis c’est la CFTC qui publie ce relevé de position chaque vendredi. En France c’est directement Euronext qui publie la position des opérateurs.

Sans rentrer dans le détail, deux grandes familles se distinguent dans les relevés de positions des marchés à terme. Les opérateurs physiques appelés « commerciaux » et les opérateurs financiers appelés « fonds ».

Les commerciaux shorts, une situation classique

Il est compliqué d’interpréter la position nette des opérateurs commerciaux. Ces derniers intervenant majoritairement dans une logique de couverture, ils détiennent donc une position opposée sur le marché physique.

Si sur un contrat à terme les commerciaux ont une position nette « short » c’est qu’ils détiennent à l’achat ou en stock la marchandise physique.

Lorsqu’ils vendront leur stock, ils rachèteront leur position short.

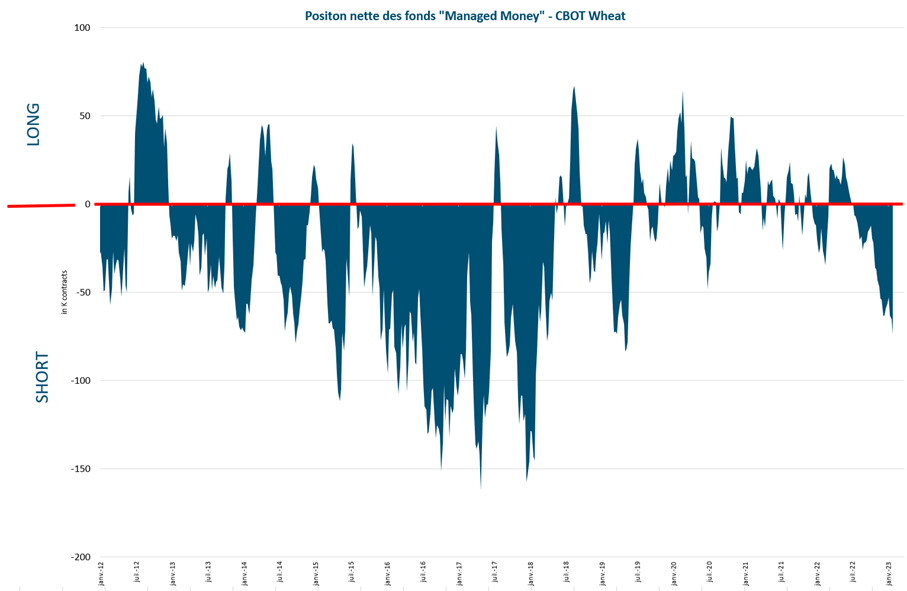

Les fonds shorts, une situation à surveiller

Lorsque les fonds détiennent une position nette « short », cela veut dire qu’ils ont en majorité vendu des contrats à terme. Il sont donc dans un pari « baissier » sur le marché.

Leur dynamique est à suivre. Ainsi plus leur position short s’accroît plus les fonds poussent le marché à la baisse.

Le niveau absolu du « short » des fonds est important. Cela s’observe en surveillant la position short par rapport à son propre historique ou par rapport à la position ouverte totale sur le marché. Plus les fonds sont shorts et plus ils devront se « racheter » pour déboucler leur position le jour où leur prendra l’envie de quitter leur « pari » baissier.

Des fonds qui accentuent leur short représentent un élément baissier. Mais à contrario, des fonds très short qui réduisent leur short représentent un élément haussier pour le marché.

La position des fonds fait partie des principaux drivers de marché à surveiller.

Où trouver les shorts et comment interpréter cette information ?

Le short squeeze et le short covering sont deux expressions de marché qui décrivent une situation induite par des positions shorts.

Le short-covering, mouvement haussier initié par les shorts

Lorsque les cours montent sur un contrat à terme, c’est qu’il y a plus d’intérêts acheteur que vendeur.

Dans une hausse « classique », les acheteurs sont des nouveaux entrants dans le marché. Cela souligne une réelle conviction haussière. Cela se démontre par une progression conjointe des prix et de la position ouverte sur le marché.

A contrario un mouvement haussier peut être provoqué par les opérateurs « short » qui ferment leurs positions et se rachètent. Cette « couverture de position » short est appelée « short covering ».

La hausse liée à du « short covering » se démontre par une progression des prix et une réduction de la position ouverte sur le marché.

Le short covering est une hausse moins solide que la hausse « classique ». Car une fois que les shorts auront terminé de se « racheter » le mouvement haussier perdra de son carburant.

Voilà pourquoi il est intéressant de savoir si une hausse est liée à du « short covering » ou non.

Le short-squeeze, mouvement haussier éphémère et violent

Être short sur un marché à terme c’est, rappelons le, avoir fait des ventes à découvert. Ventes qu’il faudra racheter et au plus tard avant l’échéance du contrat à défaut de rentrer dans une procédure de livraison. Mais parfois les choses ne se passent pas comme prévu pour les shorts sur un marché à terme.

Si par exemple la marchandise cotée devient extrêmement rare que ce soit par manque de volumes ou par dégradation qualitative, il n’y aura plus personne pour vendre sur le marché. A l’exception des opérateurs capables d’aller en livraison à l’échéance, les shorts auront donc extrêmement de mal à se racheter faute de contrepartie et de liquidité face à eux. Il seront donc obligés de monter de plus en plus leurs offres d’achat quoi qu’il en coûte.

Dans un squeeze, les shorts sont coincés et sont « obligés » d’acheter à n’importe quel prix

Le marché peut ainsi s’envoler sans autre raison. Mais attention, une fois que tous les shorts auront réussi à sortir du marché, le soufflé retombera aussi vite qu’il est monté.

Vendre au bon moment c’est savoir profiter de prix favorables pour couvrir ses coûts de production et dégager une marge satisfaisante. Mais c’est aussi savoir attendre parfois de longues semaines ou de longs mois sans rien faire. Ou à l’inverse saisir très rapidement la furtive opportunité qui se présente.

Pratiquer cet art est difficile car la certitude n’existe pas sur le marché.

Pour leur commercialisation, beaucoup y vont donc par tâtonnement. Espérant faire plus souvent « de bons coups » que de « mauvais coups ». Glânant ici ou là quelques informations de marché gratuites. Suivant les cours du matif. Vendant un peu avant, pendant et après la récolte.

Mais pourtant ne dit-on pas que gérer c’est prévoir ? Avoir un scénario de marché en tête, des objectifs de prix, des éléments à surveiller, des dates clefs à observer. Tout cela est tellement plus confortable …

Encore une fois, les boules de cristal n’existent pas et les plus hauts du marché des céréales on ne les connaît qu’après. Mais éclaircir un peu sa route est toujours moins dangereux que d’avancer tête baissée dans le brouillard !

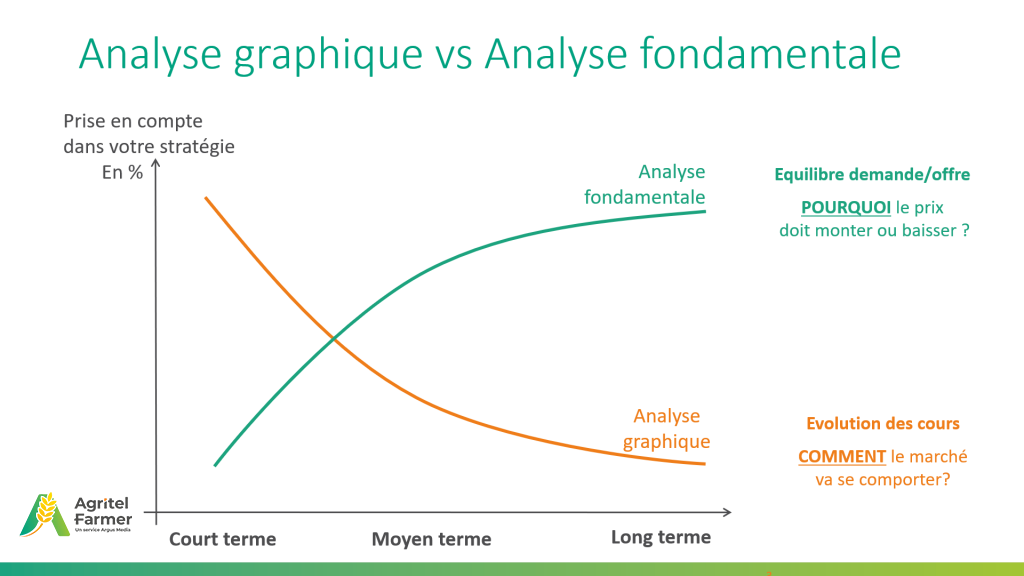

Court ou long terme ? A chaque période son analyse !

L’analyse fondamentale pour déterminer la direction à long-terme

L’analyse fondamentale, qui étudie tous les paramètres de l’offre et de la demande sert à déterminer si le marché doit monter ou baisser pour s’équilibrer.

Quand l’offre est supérieure à la demande : Les prix vont baisser pour stimuler davantage de demande, inciter les producteurs à stocker à désintensifier leurs productions ou à réduire leurs emblavements futurs.

Quand l’offre est inférieure à la demande : les prix vont monter pour réduire la demande, inciter les producteurs à déstocker à intensifier leurs productions ou à maximiser leurs emblavements futurs.

Certes les problèmes climatiques peuvent être brutaux et faire rapidement chuter l’offre prévisionnelle de l’année. Mais à l’inverse on n’augmente pas du jour au lendemain les assolements et les rendements. Quant à la demande elle a beaucoup plus d’inertie. On ne réduit pas ou ne stimule pas du jour au lendemain la consommation des élevages, des populations ou des programmes de biocarburants.

Voilà pourquoi, à l’exception des accidents climatiques, l’analyse fondamentale est plutôt à prendre en compte à moyen et long-terme, à 3, 6 ou 12 mois.

L’analyse graphique pour capter la psychologie du moment

L’analyse fondamentale apporte des arguments sur le niveau de prix à atteindre par le marché, qu’ils soient élevés ou pas. Elle nous donne peu d’indication sur l’itinéraire que va emprunter le marché pour atteindre cet objectif. Ce chemin sera le fruit de l’opposition entre les acheteurs et les vendeurs. Et là tout est question de psychologie.

Suivre et anticiper le marché nécessite d’en capter l’ambiance. Quel est la psychologie du moment ?

Mettre des mots sur la situation des marchés. C’est ce que permet l’analyse graphique. Elle va pouvoir donner des indications et des repères à long terme mais c’est bien sur le court-terme qu’elle sera la plus pertinente et complètera parfaitement l’analyse fondamentale.

Car quand les prix sont déjà très chers et conforme à l’analyse fondamentale des mois passés : Comment détecter la fin de la hausse ? comment détecter le plafonnement du marché, son retournement baissier voir son effondrement ?

A l’inverse quand les prix sont déjà très bas et conforme à l’analyse fondamentale des mois passés : Comment détecter la fin de la baisse ? comment détecter la stabilisation du marché, son retournement haussier voir son rebond

Pourquoi l’analyse graphique ?

Pour suivre les marchés financiers :

L’analyse graphique se base sur la visualisation des cours. Il faut d’ailleurs qu’un grand nombre d’opérateurs l’utilise pour qu’elle fonctionne. Agissant en quelque sorte comme de l’auto-réalisation : C’est parce que tout le monde suit et réagit au même graphique que cela fonctionne.

Voilà pourquoi l’analyse sera surtout pertinente sur les marchés financiers transparents et liquides. Sur le marché des grains on va l’utiliser sur le matif ou sur les contrats nord-américains du CME (ex CBOT) à Chicago ou de l’ICE à Winnipeg.

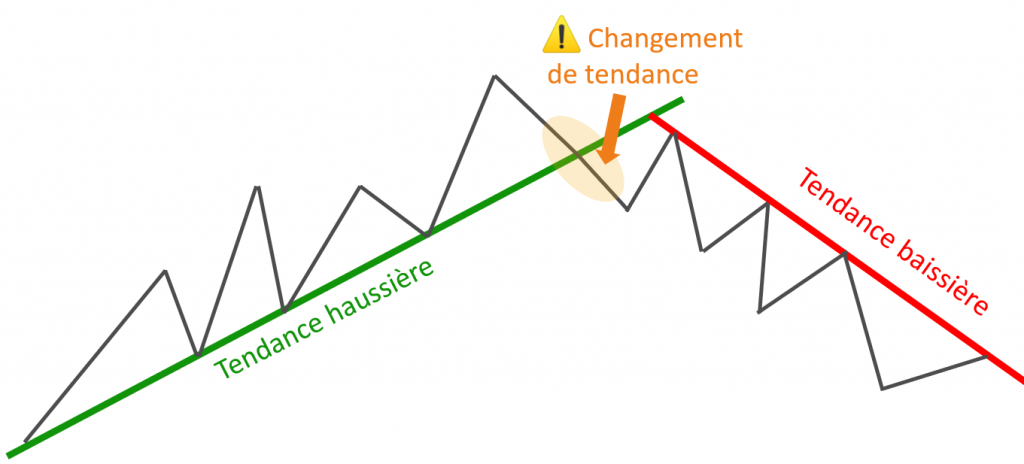

Pour détecter les tendances

Le postulat de base est que la courbe sur le graphique est la trace laissée par le rapport de force entre les acheteurs et les vendeurs.

Lorsque le camp des acheteurs domine une tendance haussière émerge. Lorsque le camp des vendeurs domine, c’est une tendance baissière qui est observée .

Parfois le rapport de force est erratique et c’est l’indécision qui domine.

Le but de l’analyse graphique est d’identifier les moments où le marché évolue en tendance. De l’émergence jusqu’à l’épuisement du mouvement.

Le plus important étant d’identifier les changements de tendance. Ce serait dommage de capituler et vendre la veille d’un retournement haussier. Comme il serait dommage de ne pas vendre sur une très grosse cassure de tendance haussière.

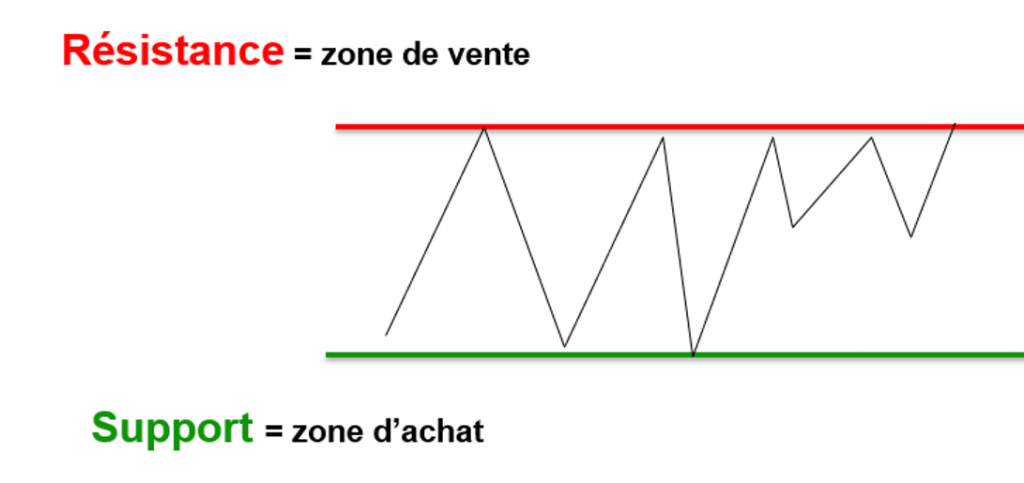

Pour détecter les bons points de vente

Autre postulat de l’analyse graphique : le marché a une mémoire et les investisseurs ont des modèles de comportement connus. Il existe des niveaux de prix importants qui ont par le passé généré d’importantes batailles entre acheteurs et vendeurs. Le marché s’en souvient.

Ces niveaux agissent tels des plafonds ou des plancher pour les cours. Les fameux supports et résistances. Les détecter est indispensable pour bien place ses ordres de vente.

Lorsque l’on est sur un niveau plancher, autant attendre un retour sur le plafond avant de vendre. A l’inverse, si ce plancher cède, c’est peut-être le moment de vendre.

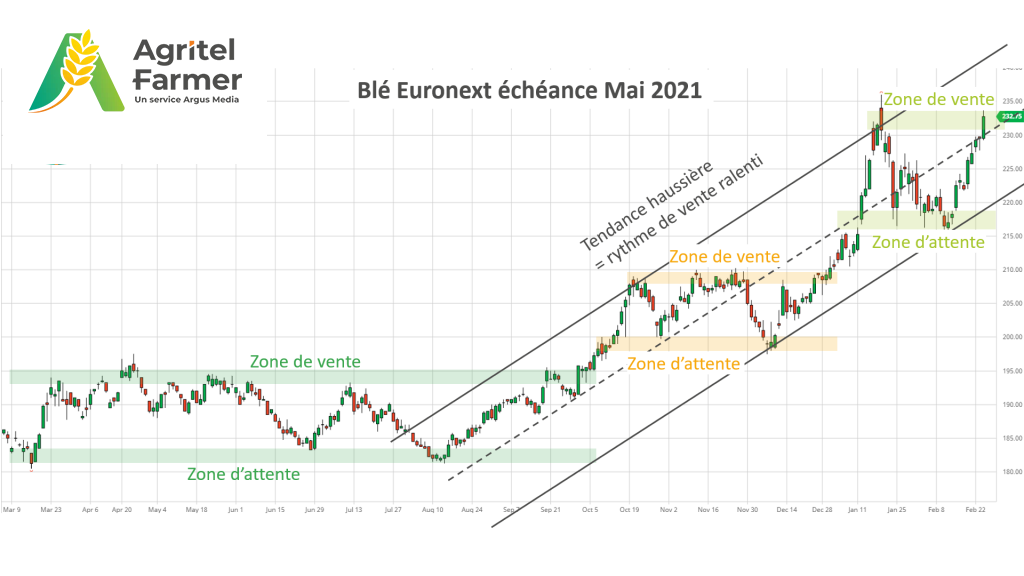

Conclusion : exemple du blé Euronext Mai 2021

Vendre au bon moment ce n’est pas tout vendre d’un coup. C’est fractionner ses ventes tout au long de la campagne et faire de la gestion du risque. Encore faut-il vendre plus souvent sur les pics que dans creux pour obtenir une bonne moyenne de vente. Tel est l’objectif que permettra d’atteindre l’analyse graphique. Voici un exemple sur le blé Euronext récolte 2020 :

Dans un prochain article nous rentrerons dans le détail de ces tendances, des bougies, des figures et de tous les outils nécessaires à l’analyse graphique.

La base est l’écart constaté entre le prix auquel je suis payé en tant que producteur et la cotation du marché à terme Euronext (MATIF). Exemple : Si je peux vendre aujourd’hui 100 t de blé livraison décembre 2020 à 193 €/t départ ferme et que l’échéance Euronext Décembre 2020 cote 210 €/t, j’ai une base de 193-210 = -17 €/t

On parle aussi de prime, ce qui est la même chose que la base.

2. La base est-elle positive ou négative ?

Les lieux de cotation des contrats à terme étant généralement des débouchés portuaires, la cotation y est supérieure à mon prix départ ferme, ne serait-ce que pour une question de coût de transport, donc la base est pour moi, généralement négative.

Mais elle peut aussi être positive lorsque ma marchandise est d’une meilleure qualité que celle cotée sur le marché à terme. C’est par exemple le cas avec un blé de force valant : blé tendre standard +30 €/t de prime qualité, ou ce sera le cas d’un colza à 43 % d’huile qui, lorsque le marché est à 400 €/t base 40% d’huile, dispose de 18 €/t de prime d’huile.

3. Ma base s’est dégradée, c’est donc que mon collecteur prend davantage de marge ?

Par facilité, beaucoup assimilent la base aux coûts de transport qui me séparent du lieu de cotation Euronext et à la marge de ma coopérative ou de mon négociant. Mais le raccourci est un peu trop rapide, car en réalité mon blé ne va pas forcément à Rouen, ni mon colza sur la Moselle (points de livraison Euronext).

Ma production est mise en marché par mon collecteur sur le meilleur débouché possible à tout moment. Lorsque la base se dégrade, ce n’est pas mon collecteur qui prend plus de marge mais tout simplement le marché local qui se dégrade par rapport à la cotation Euronext.

4. Quelle interprétation faire d’une base qui se dégrade ou qui s’améliore ?

Lorsque ma base se dégrade, c’est le signe d’un marché physique local en perte de vitesse par rapport au marché à terme. On est dans un flux poussé. Cela veut dire que le marché est bien pourvu et ne veut pas de ma marchandise que je lui propose.

Lorsque ma base s’améliore c’est le signe d’un marché physique qui se tend davantage que le marché à terme. On est dans un flux tiré. Cela veut dire que le marché est en demande et a besoin de ma marchandise qu’il appelle.

5. Si la base n’est pas bonne, faut-il attendre avant de vendre sa marchandise ?

Non pas forcément. Mieux vaut vendre du blé avec un matif à 210 €/t et une base à -30 €/t (210-30 = 180 €/t) que de vendre du blé avec un matif à 190 €/T et une base à -15 €/t (190-15=175 €/t)

6. Comment puis-je suivre ma base ?

Il n’y a pas de marché de la base. Pour la suivre, il faut se renseigner sur les offres de prix physique et calculer sa base par rapport au prix Euronext. En faisant cet exercice régulièrement et au fur et à mesure des campagnes, on se rend compte de ce qu’est une base moyenne, dégradée ou bonne.

Attention, pour faire le calcul, il faut prendre une échéance qui correspond à la période de livraison.

7. Pourquoi tous les OS n’ont pas la même base à tout moment ?

Pour juger, il faut pouvoir comparer ce qui est comparable. Beaucoup de questions sont donc à se poser pour comparer deux offres commerciales et donc deux bases : Est-ce une livraison moisson ou une livraison après moisson ? Quel est le délai de paiement ? Quelle qualité de marchandise ? Quel barème de réfaction ? Quelle sécurité de paiement ? Est-ce du départ ferme ou du rendu silo ?

Toutes choses égales par ailleurs, une différence de base peut s’expliquer par une différence de débouché. Un collecteur peut à un moment donné, avoir profité d’un marché plus porteur qu’un autre et vice-versa. Certains collecteurs peuvent avoir par exemple des contrats en filière mieux valorisés.

8. Quel est l’intérêt de fixer sa base à l’avance ?

Lorsque l’on a bien compris que le prix final était composé de la cotation Euronext et de la base, on peut séparer la fixation de ces deux paramètres.

Le même jour, le prix Euronext est bas à 160 €/t et ne me satisfait pas. Je ne le fixe pas. A contrario je peux fixer à l’avance une base de -15 €/t contre -20 €/t habituellement. Cela me satisfait, je la fixe. Ainsi, mon prix final qui n’est pas fixé sera de Euronext -15 €/t contre une moyenne habituelle à Euronext -20 €/t.

J’ai profité d’un marché porteur à un moment donné pour sécuriser mon débouché, sans avoir fixé mon prix final. Attention, dans ce cas, je reste exposé à une baisse de prix sur le marché à terme.

9. Comment optimiser la gestion de la base avec les options ?

Une base favorable, signe d’un marché qui tire, m’incitera à vendre ma marchandise physique et à acheter un call pour continuer à profiter de la hausse. L’amélioration de la base financera d’ailleurs une partie de ce call.

Une base défavorable, signe d’un marché lourd et sans demande, m’incitera à ne pas vendre ma marchandise physique et à acheter un put pour me protéger d’une chute des cours. Si le marché se réveille un jour, je pourrai en profiter tant sur la base que sur la cotation Euronext.

10. Peut-on parler de base en orge fourragère ?

Il n’existe pas de contrat à terme sur l’orge fourragère à ce jour. Mais beaucoup de transactions d’orges fourragères se font « en indexé » sur le contrat blé meunier d’Euronext. Donc oui, on peut parler de base en orge fourragère. Simplement, comme orge et blé ne sont pas les mêmes produits, cette base fluctue très fortement.

Ainsi, l’orge fourragère rendu Rouen entre 2017 et 2020 a fluctué entre -40 €/t et +10 €/t par rapport au blé Euronext avec une moyenne de -10 €/t.

Vous avez des questions sur votre situation ? Echangez avec l’équipe AGRITEL Farmer dès maintenant ! Prenez rendez-vous directement ici

Le mouvement du colza du début 2020 est l’exemple parfait pour illustrer que la chute des cours est souvent bien plus violente que la hausse.

Les cours ont perdu en moins de deux semaines les 30 €/t qu’ils ont gagné en 2 mois.

Et des exemples comme celui-ci il y en a des dizaines sur les grains. C’est la même chose sur les marchés boursiers.

La hausse est lente et progressive car les acheteurs et notamment les consommateurs ne sont pas « obligés » de rentrer dans le marché aux achats.

La vente est soudaine et rapide car les principaux vendeurs sont les acheteurs des jours et semaines précédentes. Ils doivent alors « liquider » leur position dans un mouvement de panique. La baisse s’auto-alimente donc.

« On achète par choix et on vend par obligation »

Pourquoi les acheteurs ne sont pas « obligés » d’acheter ?

Pour que les prix montent, la demande doit être plus forte que l’offre. Il y a alors plus d’acheteurs qu’il n’y a de production. Les acheteurs anticipent donc qu’il leur manquera à terme de la marchandise ou que le prix de demain sera plus haut que le prix d’aujourd’hui.

Les acheteurs (consommateurs) ne sont pas obligés d’acheter longtemps à l’avance. En effet, lorsque les prix montent de plus en plus et deviennent trop cher pour eux et pour leurs marges, d’autres choix sont possibles :

Ils peuvent trouver les prix tellement chers qu’il vaut mieux arrêter leur consommation plutôt que de travailler à contre marge.

Ils peuvent pratiquer la substitution et acheter un produit de remplacement. Peut-être pas tout à fait identique mais bien moins cher.

Ils peuvent reporter leurs achats au dernier moment en se disant que, perdu pour perdu, mieux vaut vivre au jour le jour plutôt que d’acheter une marchandise trop chère longtemps à l’avance.

Dans les fins de hausse, les derniers acheteurs ne sont plus les consommateurs mais les spéculateurs qui tentent leur chance. Ces derniers sont animés par l’unique but de revendre plus cher demain ce qu’ils ont acheté aujourd’hui. L’euphorie est là et tout le monde est aveuglé par la hausse. Le marché monte et ne fait que monter. Preuve en est, les fils de news de marché ne relatent que des informations haussières. (à ne pas confondre avec les décryptages et analyses produites par les réelles cellules d’expertise et de recherche de marché).

Pourquoi les vendeurs sont « obligés » de vendre

Quand subitement le flux de news haussières s’arrête, la baisse s’enclenche. Il n’y a plus de nouveaux acheteurs qui rentrent dans le marché. Et, les acheteurs de la veille revendent leurs positions en perte dès le lendemain. Les vendeurs reviennent en force. C’est la panique voir parfois le Krach !

Plus le marché baisse plus les spéculateurs haussiers sont mis à mal et sont « obligés » de vendre pour couper leurs pertes.

Les astuces pour éviter les krachs quand on est producteur ?

Des solutions simples à mettre en place existent pour ne pas

paniquer durant ces phases de violente chute du marché :

Eviter d’attendre trop longtemps et vendre régulièrement dans la hausse en fractionnant ses ventes. C’est ce qui s’appelle vendre en « Scale Up » !

Se fixer des objectifs de prix réalistes et passer des ordres dits « permanents » longtemps à l’avance.

Utiliser les prix minimums garantis via des stratégies à base d’options

Se former à l’analyse graphique pour détecter les figures de retournement

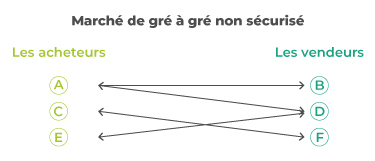

Non une chambre de compensation n’est pas l’endroit où viennent se reposer les traders éprouvés par leur activité dans la salle des marchés. C’est un organe essentiel au bon fonctionnement des marchés à termes et plus largement aux nombreuses transactions de produits financiers. Son rôle est simple : garantir la sécurité du marché.

Vendre ou acheter à l’avance, c’est un risque

Vous êtes-vous déjà posé la question du risque de vendre du blé à l’avance? Quand c’est une transaction de marchandise dite « physique » avec un interlocuteur local, c’est une chose. Mais quand c’est une transaction dite « papier » qui plus est avec un interlocuteur inconnu à l’autre bout du monde, c’est encore plus abstrait et donc plus risqué.

Si le vendeur ne peut pas honorer son engagement de

livraison car il n’a pas le volume nécessaire ou la qualité demandée que

devient l’acheteur alors que les prix ont fortement monté ?

Si l’acheteur disparaît car il n’a pas l’argent pour payer la marchandise, que devient le vendeur alors que les prix ont fortement chuté ?

C’est ce que l’on appelle le risque de contrepartie. L’une ou l’autre des parties (l’acheteur ou le vendeur) fait défaut dans la transaction commerciale.

Sur un marché de gré à gré avec livraison différée (sans garantie), si celui qui perd ne paye pas, alors celui qui gagne ne gagne pas. Au-delà des pertes bilatérales, la confiance est brisée pour tous les opérateurs du marché. Ils s’en vont. La liquidité s’essouffle et le marché meurt.

Certes les contrats signés sont là pour sécuriser la transaction, mais la sécurité juridique n’est pas toujours suffisante dans ces cas-là.

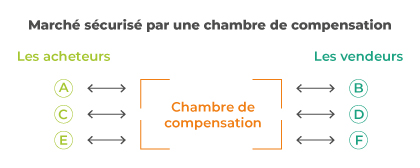

La chambre de compensation, ce tiers qui va garantir les transactions

Pour qu’un marché à livraison différée fonctionne bien, il faut une confiance mutuelle des opérateurs. Il faut que les vendeurs n’aient pas peur de vendre à n’importe qui et longtemps à l’avance et il faut que les acheteurs n’aient pas peur d’acheter à n’importe qui et longtemps à l’avance.

Cette confiance s’obtient dès lors que le risque de contrepartie est supprimé par l’intervention d’un tiers dont le rôle est de garantir la bonne fin des transactions. C’est la chambre de compensation.

Bien sûr, qu’il faut que A achète à B mais dans les faits A rend des comptes à la chambre de compensation et B aussi.

Si A ou B fait défaut, la chambre de compensation est là pour le remplacer. Elle garantit les transactions. Pour faire simple, la chambre de compensation, c’est un peu comme le « pot commun » des transactions.

Dépôt de garantie et appel de marge : les deux outils de la chambre de compensation

On l’a vu, la chambre de compensation a pour rôle d’assurer la bonne fin des transactions. Elle doit donc s’assurer que les acheteurs et les vendeurs sont capables d’aller « jusqu’au bout » de leur engagement. Chose bien compliquée dans un marché volatil dont la valeur évolue chaque jour. Pour « obliger » les vendeurs et les acheteurs à tenir leurs positions, la chambre de compensation va tout simplement leur demander des engagements financiers.

Le Dépôt de garantie permet de couvrir le risque de défaillance sur une journée

Quand l’on prend une position sur un marché à terme, le règlement a lieu à l’échéance. A l’entrée l’acheteur n’a donc rien à payer (hormis les frais de transaction) et le vendeur rien à recevoir.

Pour davantage d’engagement financier de leur part, la chambre de compensation va donc demander à l’acheteur ET au vendeur un « déposit » ou « dépôt de garantie« . Cette « caution » leur sera rendue à la sortie, c’est à dire au débouclage de leur position. Cette somme qui correspond à environ 5 à 10 % de la valeur faciale du contrat à terme peut être réévaluée dans le temps selon l’évolution du marché.

L’appel de marge permet de détecter les problèmes au jour le jour et de ne pas laisser filer les pertes.

Pour encore plus d’engagement, la chambre de compensation va évaluer les gains et pertes latentes de chaque opérateur chaque soir après la clôture du marché, sur la base du cours de compensation reflétant les dernières transactions. Les opérateurs en situation de pertes latentes se voient débités de leurs pertes. Et, à contrario, les opérateurs en situation de gains latents se voient crédités de leurs gains.

La chambre de compensation va donc procéder à des appels de marge pour au-final mettre la balance du marché à zéro tous les jours. En effet, tous ceux qui perdent doivent verser au jour le jour le montant de ces pertes latentes et ceux qui gagnent reçoivent au jour le jour le montant de leurs gains latents.

Dès qu’un opérateur, en manque de liquidités, ne peut plus assurer son «appel de marge » quotidien, il est sorti du marché. Dans ce cas le dépôt de garantie couvrira la journée manquante pour la chambre de compensation.

Cas concret du rôle joué par la chambre de compensation :

Jour

Opérateur A

Opérateur B

Chambre de compensation

Jour 1 En cours de session

achète 1 contrat de 50 t à 200 €/t sur l’échéance Janvier

vend 1 contrat de 50 t à 200 €/t sur l’échéance Janvier

Jour 1 A la clôture : Le cours de compensation est défini à 198 €/t

A est débité d’1 dépôt de garantie de 500 € Et est débité de -2 €/t d’appel de marge car il est en situation de perte latente de -2 €/t.

B est débité d’1 dépôts de garantie de 500 € Et est crédité de +2 €/t d’appel de marge car il est en situation de gain latent de +2 €/t

La chambre de compensation détient le dépôt de garantie du vendeur et le dépôt de garantie de l’acheteur. Les pertes latentes ont été débitées et les gains latents ont été crédités.

Jour 2 A la clôture Le cours de compensation est défini à 195 €/t

A est débité de -3 €/t d’appel de marge supplémentaires par rapport à la veille car il est en situation de perte latente de -5 €/t

B est crédité de +3 €/t d’appel de marge supplémentaire par rapport à la veille car il est en situation de gain latente de +5 €/t

La chambre de compensation détient le dépôt de garantie du vendeur et le dépôt de garantie de l’acheteur. Les pertes latentes ont été débitées et les gains latents ont été crédités.

Jour 3 A la clôture Le cours de compensation est défini à 191 €/t

A est en situation de perte latente de -9 €/t. Il n’a plus d’argent pour faire face aux 4 €/t d’appel de marché supplémentaire qui lui sont demandés par la chambre de compensation.

B est crédité de +4 €/t d’appel de marge supplémentaire par rapport à la veille car il est en situation de gain latent de +9 €/t

La chambre de compensation détient le dépôt de garantie du vendeur, le dépôt de garantie de l’acheteur. Les gains latents ont été crédités.

La perte latente est en défaut de paiement

Jour 4 Le marché traite à 191 €/t

La position de A est liquidée (vendue) au cours de 191 €/t à un nouvel opérateur C . La perte de 4 €/t (soit 250 € au total) non versée à la Chambre de compensation est couverte par le dépôt de garantie. Seuls 250 € sur 500 € du dépôt de garantie initial sont reversés à A.

B détient toujours sa position de vente de 1 contrat. De l’autre côté du marché c’est désormais l’opérateur C qui est en position d’achat

B voit sa transaction garantie malgré de défaut de A grâce aux mécanismes offerts par la chambre de compensation

En conclusion, la chambre de compensation est bel et bien l’organe central sur un marché à terme. C’est elle qui permet de garantir la bonne fin des transactions. Et c’est grâce à son action que les opérateurs ont confiance dans le marché et y interviennent à l’achat comme à la vente.

Sur le marché à terme Euronext, la chambre de compensation utilisée est la société LCH Clearnet. Ainsi lorsque vous prenez directement position à travers des contrats à terme sur Euronext ou que vous passez par l’intermédiaire de votre OS pour cela, cette transaction financière est garantie.

Les crop ratings (ou notation des cultures) vont chaque semaine influencer le marché des grains des semis jusqu’à la moisson. Comment cela fonctionne ? et surtout comment en profiter ?

Définition du crop rating : la notation des cultures

Le rating, d’abord utilisé dans la finance

Le système de notation (ou rating en anglais) existe avant tout sur les marchés financiers. Des agences de notation jugent précisément la dette des banques, des grandes entreprises et des états pour aiguiller les investisseurs dans leurs choix.

Il arrive sur les cultures américaines au milieu des années 80

Il y a une trentaine d’année, le

ministère de l’Agriculture américain, connu sous le nom d’USDA, a mis en place

la même chose avec un système de notation des cultures. Le crop rating permet à

tous les acteurs de la filière américaine des grains de mieux anticiper le

potentiel des futures récoltes américaines.

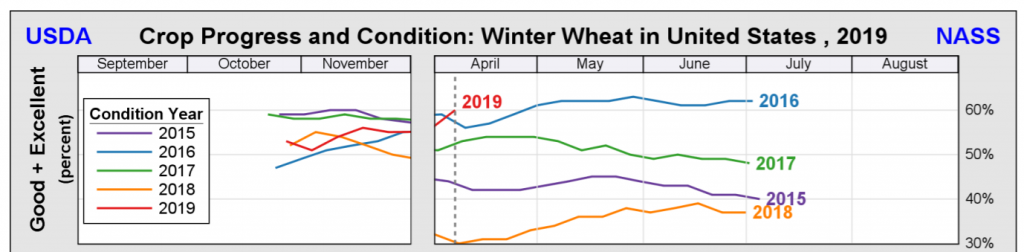

Chaque lundi, de début avril jusqu’à la récolte, l’USDA publie gratuitement son avis sur l’état des cultures en blé d’hiver, blé de printemps, maïs et soja aux Etats-Unis. Cela fait partie des informations de marché à suivre au printemps.

Une bonne note signifie une bonne récolte à venir et directement les prix à terme baissent par anticipation. Une mauvaise note signifie une mauvaise récolte à venir et directement les prix à terme grimpent par anticipation. Cela participe à la volatilité des marchés (Qu’est-ce-que la volatilité des marchés?)

La France a copié ce système de notations depuis quelques années

Depuis le début des années 2010, FranceAgrimer a développé un système similaire dénommé Céré’Obs (vous pouvez aller voir les différentes publications ici ). A la différence près que la notation des cultures françaises est publiée le vendredi matin. Tout comme le crop rating de l’USDA va venir fortement influencer le marché de Chicago, le crop rating de FranceAgriMer va venir fortement influencer les cours des céréales sur le MATIF (Qu’est-ce-que le Matif?)

Evolution des crop rating en France en fonction des années

Fonctionnement des crop ratings

Le système des crop rating Américains

L’USDA s’appuie sur un réseau de 5000 observateurs qui observent visuellement les cultures et sont en contact régulier avec les farmers. Basés sur des grilles d’évaluations standardisées, ils évaluent chaque semaine les conditions de culture très souvent le vendredi et au plus tard le lundi matin. Le service de statistique de l’USDA compile les données et publie sa note par état et pour tout le pays le lundi après la fermeture du marché à 22h30 heure de Paris (allez voir à quoi ressemble les publications de l’USDA ici) .

Quand regarde-t-on les crop ratings?

Culture

Début

Fin

Blé d’hiver

Automne; puis pause pendant l’hiver avec juste une note par mois sur les principaux états. Reprise d’une notation nationale début avril.

Juillet

Blé de printemps

10-15 avril

Septembre

Maïs

10-15 avril

Novembre

Soja

10-15 avril

Octobre

Comprendre la note

Exemple des notations des conditions de cultures de blé d’hiver américain et français la première semaine d’Avril 2019

Qualité

Note USDA

Note FranceAgrimer

Very Poor (Très mauvaises)

2%

0%

Poor (Mauvaises)

7%

2%

Fair (Correctes)

31%

13%

Good (Bonnes)

48%

79%

Excellent (Excellentes)

12%

5%

Pour bien comprendre, dans ce tableau on lit par exemple 7%

des blés américains sont jugés comme mauvais contre 2 % pour les blés français.

Cependant, ce qui est surtout regardé, c’est le total jugé « bon et excellent ». Ici il y a 60% (=48%+12%) de blé d’hiver US dans cette catégorie ; quant au blé français, le total jugé « bon et excellent » est de 84%.

Dans les crops ratings tout est relatif.

Difficile de dire dans l’absolu si une note « bon à excellent » de 60% c’est beaucoup ou pas. Surtout que quand l’USDA note les blés US à 60%, FranceAgrimer note les blés français à 84% de bon à excellent. Alors qui a les plus beaux blés ? tout dépend de la sévérité des barèmes de notation. C’est pour cela que l’on travaille par comparaison. Les traders et analyses vont donc regarder le chiffre de la semaine et le comparer à celui de la semaine passée, puis le re-comparer à celui de l’an passé à la même date ou encore à la moyenne des 5 dernières années.

Evolution des crop rating aux USA en fonction des années

Comment tirer profit du crop rating ?

Une information de marché à prendre avec des pincettes

L’état des cultures (crop rating) accessible gratuitement donne une bonne indication sous réserve de l’utiliser par comparaison aux références passées. Mais attention, rien n’est gravé dans le marbre et tout peut très vite changer.

Ce n’est pas parce que les cultures sont belles début avril qu’elles le seront forcément à la récolte : la situation peut se dégrader, et inversement en cas d’amélioration. Toutefois cela donne la grande tendance et l’état d’esprit du marché.

D’autres sources d’informations sont à utiliser pour affiner son jugement

Il s’agit des crop tours réalisés par des agronomes sur le terrain qui parcourent de longues distances pour évaluer les cultures. Le plus connu mondialement se nomme Profarmer, aux Etats-Unis et a lieu dans les grands Etats producteurs de maïs et de soja dans le centre du pays. En Europe et sur le bassin mer Noire des tours de plaines comme l’European Agritel Tour sont également disponibles

Réussir sa commercialisation n’est pas une question de jeu ou de chance. C’est avant tout savoir se prémunir des risques les plus probables. Les crop ratings chez les principaux pays producteurs permettent de prévenir de ces risques. Un très bon crop rating renforce la probabilité d’une bonne récolte et donc d’une baisse des cours. Même si cela peut changer, si les prix sont bons c’est un signe pour en profiter au moins en sécurisant une partie de son revenu.