Le monde des marchés peut parfois sembler complexe et intimidant. Mais il est important de comprendre les différentes stratégies qui sont pratiquées pour y travailler avec efficacité. Que ce soit pour lire les publications de marché, comprendre ce qu’il se passe ou tout simplement pour passer à l’action, le jargon des marchés, majoritairement en langue anglaise mérite d’être décrypté.

L’une des stratégies possibles pour les opérateurs est d’être « short » sur un marché. Mais que signifie réellement être « short » et comment cela peut-il vous aider à comprendre le marché ?

Définition du short

Short, traduit littéralement en français, signifie court. Être « à court » de marchandise ou manquer de marchandise se dit être short.

Pour être plus précis le terme « short » signifie « vendre à découvert ». Être « short » sur un marché signifie que vous avez vendu une marchandise ou un actif financier tel un contrat à terme que vous n’avez pas en votre possession avec l’intention de le racheter à un prix plus bas.

Une position short correspond à un risque de hausse des cours sur le marché. L’inverse du short est le long. C’est-à-dire celui qui possède la marchandise et qui est exposé à un risque de baisse des cours sur le marché.

Qui sont les shorts ?

Le commercial ou l’industriel qui « manque » de marchandises et devient « short physique »

Exemple de l’exportateur

L’exportateur qui le 15 février vend un bateau de 25 000 t de blé à un client pour un chargement au 1er avril au prix de 300 €/t et qui n’a pas encore acheté la marchandise pour remplir ce bateau devient SHORT de 25 000 t. Plus le prix du blé diminuera d’ici l’achat des 25 000 t destinées au bateau, plus la marge de l’exportateur sera élevée. Mais à contrario, plus le prix du blé augmentera d’ici l’achat des 25 000 t destinés au bateau, plus la marge de l’exportateur se réduira au point de devenir rapidement négative.

Exemple du meunier

Situation identique pour le meunier qui le 15 février vend 3000 t de farine à 500 €/t à livrer chaque semaine à ses clients boulangers sur le 2è trimestre. Si le meunier n’a pas encore acheté le blé nécessaire à la future fabrication de ces 2000 t de farine, il devient SHORT de blé.

Plus le prix du blé diminuera d’ici l’achat destiné à la fabrication de farine, plus la marge du meunier sera élevée. Mais à contrario, plus le prix du blé augmentera d’ici l’achat destiné à la fabrication de farine, plus la marge de l’exportateur se réduira au point de devenir rapidement négative.

Dans les deux cas, il s’agit d’une stratégie spéculative au risque de perte illimité.

Le professionnel de la filière qui va couvrir sa marchandise physique non vendue via une position « SHORT » sur le marché à terme

Exemple de l’agriculteur

L’agriculteur qui prévoit une récolte d’au moins 500 t de blé est exposé au risque de baisse du prix du blé tant que celui-ci n’est pas vendu. Une solution pour annuler ce risque consiste à prendre une position opposée et de même taille sur le marché à terme. Ainsi cet agriculteur pour se couvrir et neutraliser son risque va vendre 10 contrats à terme blé de 50 t et devenir SHORT sur le marché à terme.

En cas de chute des prix du blé, les 500 t non vendues vont perdre de la valeur. Mais dans le même temps les 10 contrats à terme SHORT sur le marché à terme seront rachetés plus bas que leur prix de vente ce qui dégagera une plus-value équivalente à la perte de valeur des 500 t.

En cas de hausse des prix du blé, les 500 t non vendues vont prendre de la valeur. Mais dans le même temps les 10 contrats à terme SHORT sur le marché à terme seront rachetés plus haut que leur prix de vente ce qui engendrera une moins-value équivalente au gain de valeur des 500 t.

En prenant une position SHORT sur le marché à terme, l’agriculteur a « couvert » son risque de voir le prix de sa récolte chuter. Une couverture à la vente sur le marché à terme permet de sécuriser une marge.

Exemple du collecteur

La situation sera identique pour le collecteur qui va acheter 5000 t à des agriculteurs sans avoir de débouché pour le revendre. Il est exposé au risque de baisse du prix du blé tant que celui-ci n’est pas revendu. Pour compenser ce risque, le collecteur va prendre une position opposée et de même taille sur le marché à terme. Ainsi ce collecteur pour se couvrir et neutraliser son risque va vendre 100 contrats à terme blé de 50 t et devenir SHORT sur le marché à terme.

En prenant une position SHORT sur le marché à terme, le collecteur a « couvert » son risque de voir le prix de ses achats réalisés chuter. Une couverture à la vente sur le marché à terme permet de sécuriser une marge.

Dans les deux cas, il s’agit d’une stratégie de couverture dont le risque se limite au décalage possible entre marché physique et marché à terme.

Le financier qui spécule sur la baisse des prix

On a souvent en tête l’image de l’investisseur qui va spéculer sur la hausse des cours d’un actif financier en l’achetant pour le revendre plus tard avec si possible une plus-value. Mais sur certains marchés, dont font partie les marchés à terme, il est possible de faire l’inverse et de spéculer sur la baisse des cours d’un actif financier en le vendant pour le racheter plus tard avec si possible une plus-value.

L’opérateur financier qui pense au 15 février que le prix du blé Euronext va baisser d’ici le mois de mai prochain peut vendre des contrats à terme sur le blé Euronext échéance Mai. Ce financier devient « short » sur le marché à terme. Il a fait une vente à découvert.

Si les prix chutent le contrat à terme sera racheté plus bas que le prix de vente et le financier dégagera une plus-value. A l’inverse si les prix montent le contrat à terme sera racheté plus haut que le prix de vente et le financier perdra de l’argent.

Dans ce cas, il s’agit d’une stratégie spéculative au risque de perte illimité.

En résumé, il y a le « short » et le « short ».

Lorsque la position short est prise face à une position longue physique ou à terme dans le cadre d’une couverture ou d’un arbitrage, le risque est limité.

Mais lorsque le short est total, qu’il soit sur le marché physique ou sur le marché à terme, le risque est illimité à la hausse. C’est une situation extrêmement dangereuse qui peut avoir d’importantes conséquences sur le marché.

Où trouver les shorts et comment interpréter cette information ?

Les relevés de position

Les marchés physiques ne sont pas transparents et les positions des opérateurs n’y sont pas connues. Il est donc difficile voire impossible de savoir qui est short et dans quelles proportions.

A contrario sur les marchés à terme la transparence est très forte notamment sur la position des opérateurs. Que ce soit aux Etats-Unis ou en Europe, la réglementation boursière oblige les intervenants à déclarer leurs positions. Tout cela est publié de manière hebdomadaire sans que cela soit nominatif.

Aux Etats-Unis c’est la CFTC qui publie ce relevé de position chaque vendredi. En France c’est directement Euronext qui publie la position des opérateurs.

Sans rentrer dans le détail, deux grandes familles se distinguent dans les relevés de positions des marchés à terme. Les opérateurs physiques appelés « commerciaux » et les opérateurs financiers appelés « fonds ».

Les commerciaux shorts, une situation classique

Il est compliqué d’interpréter la position nette des opérateurs commerciaux. Ces derniers intervenant majoritairement dans une logique de couverture, ils détiennent donc une position opposée sur le marché physique.

Si sur un contrat à terme les commerciaux ont une position nette « short » c’est qu’ils détiennent à l’achat ou en stock la marchandise physique.

Lorsqu’ils vendront leur stock, ils rachèteront leur position short.

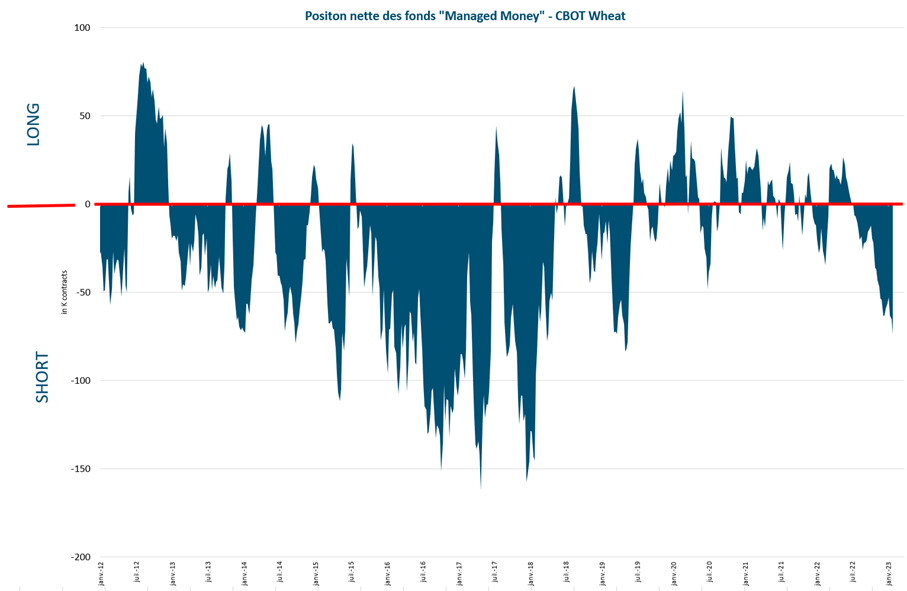

Les fonds shorts, une situation à surveiller

Lorsque les fonds détiennent une position nette « short », cela veut dire qu’ils ont en majorité vendu des contrats à terme. Il sont donc dans un pari « baissier » sur le marché.

Leur dynamique est à suivre. Ainsi plus leur position short s’accroît plus les fonds poussent le marché à la baisse.

Le niveau absolu du « short » des fonds est important. Cela s’observe en surveillant la position short par rapport à son propre historique ou par rapport à la position ouverte totale sur le marché. Plus les fonds sont shorts et plus ils devront se « racheter » pour déboucler leur position le jour où leur prendra l’envie de quitter leur « pari » baissier.

Des fonds qui accentuent leur short représentent un élément baissier. Mais à contrario, des fonds très short qui réduisent leur short représentent un élément haussier pour le marché.

La position des fonds fait partie des principaux drivers de marché à surveiller.

Où trouver les shorts et comment interpréter cette information ?

Le short squeeze et le short covering sont deux expressions de marché qui décrivent une situation induite par des positions shorts.

Le short-covering, mouvement haussier initié par les shorts

Lorsque les cours montent sur un contrat à terme, c’est qu’il y a plus d’intérêts acheteur que vendeur.

Dans une hausse « classique », les acheteurs sont des nouveaux entrants dans le marché. Cela souligne une réelle conviction haussière. Cela se démontre par une progression conjointe des prix et de la position ouverte sur le marché.

A contrario un mouvement haussier peut être provoqué par les opérateurs « short » qui ferment leurs positions et se rachètent. Cette « couverture de position » short est appelée « short covering ».

La hausse liée à du « short covering » se démontre par une progression des prix et une réduction de la position ouverte sur le marché.

Le short covering est une hausse moins solide que la hausse « classique ». Car une fois que les shorts auront terminé de se « racheter » le mouvement haussier perdra de son carburant.

Voilà pourquoi il est intéressant de savoir si une hausse est liée à du « short covering » ou non.

Le short-squeeze, mouvement haussier éphémère et violent

Être short sur un marché à terme c’est, rappelons le, avoir fait des ventes à découvert. Ventes qu’il faudra racheter et au plus tard avant l’échéance du contrat à défaut de rentrer dans une procédure de livraison. Mais parfois les choses ne se passent pas comme prévu pour les shorts sur un marché à terme.

Si par exemple la marchandise cotée devient extrêmement rare que ce soit par manque de volumes ou par dégradation qualitative, il n’y aura plus personne pour vendre sur le marché. A l’exception des opérateurs capables d’aller en livraison à l’échéance, les shorts auront donc extrêmement de mal à se racheter faute de contrepartie et de liquidité face à eux. Il seront donc obligés de monter de plus en plus leurs offres d’achat quoi qu’il en coûte.

Dans un squeeze, les shorts sont coincés et sont « obligés » d’acheter à n’importe quel prix

Le marché peut ainsi s’envoler sans autre raison. Mais attention, une fois que tous les shorts auront réussi à sortir du marché, le soufflé retombera aussi vite qu’il est monté.

Trajectoires croisées pour les deux premières céréales au monde

Blé et maïs sont les premières céréales produites sur Terre. Aussi proches que différentes, ces deux matières premières sont les meilleurs ennemies.

L’histoire du maïs a commencé il y a 9000 ans dans une haute vallée montageuse du Mexique. Le blé a quant à lui été domestiqué il y a 10 000 ans dans le croissant fertile (actuels Liban, Syrie, sud de la Turquie).

Aujourd’hui, le maïs est la première céréale produite au monde avec 1 205 Mt produites en 2021/2002 avec comme principal débouché l’alimentation du bétail pour 62%. Le blé est la seconde céréale produite au monde avec 775 Mt produites en 2021/2022. Son principal débouché est l’alimentation humaine pur 81%.

Le maïs, avec 5,8 T/ha de rendement moyen dans le monde, affiche 65% de productivité de plus que le blé et ses 3,5 T/ha de rendement moyen dans le monde.

Le blé contient 12% de protéines en moyenne soit 50% de plus que le maïs qui n’en contient que 8 % seulement.

La production mondiale de maïs a été multipliée par 2 depuis 20 ans avec un gain de + 600 Mt. Beaucoup plus modeste, la production mondiale de blé a progressé d’un tiers depuis 20 ans avec un gain de 190 Mt.

Le rendement mondial du blé gagne 27% en 20 ans, alors que le rendement mondial du maïs gagne 36% en 20 ans.

La surface mondiale de maïs gagne 47% en 20 ans tandis que la surface mondiale de blé gagne 4,2% en 20 ans.

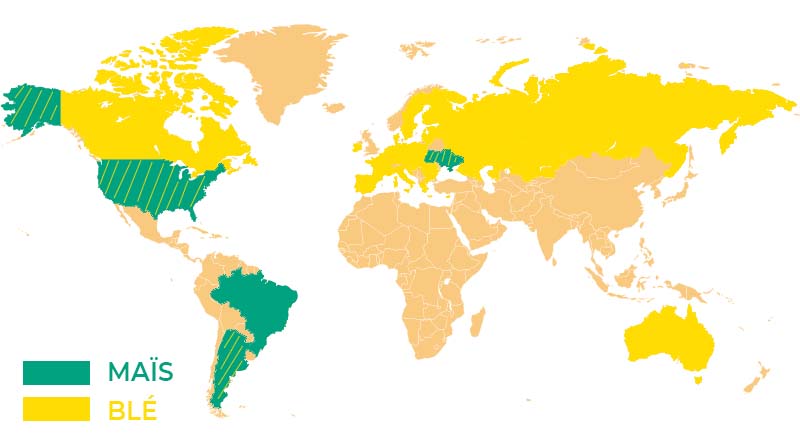

Le maïs, premier aux Etats-Unis et le blé premier en Europe

Les deux zones produisent du blé et du maïs mais les proportions y sont totalement inversées.

370 Mt de maïs sont produites chaque année en moyenne aux Etats-Unis contre 50 Mt de blé.

L’Europe produit 150 Mt de blé tous les ans contre 65 Mt de maïs.

La base et la force de l’économie agricole céréalière américaine c’est d’abord le maïs avant le blé. C’est le contraire en Europe où la base de l’économie céréalière s’appuie sur le blé, puis vient le maïs.

Marché mondial : un maïs concentré contre un blé éclaté

4 pays se partagent 90 % du commerce mondial du maïs, dont 50% pour les seuls Etats-Unis. Viennent ensuite le Brésil, l’Ukraine et L’Argentine.

8 pays se partagent 90 % du commerce mondial du blé. Canada, USA, Union Européenne, Ukraine, Russie Kazaksthan, Argentine et Australie.

Un seul problème de production de maïs aux Etats-Unis et c’est tout le marché mondial qui s’envole.

En blé, il faut des problèmes dans plusieurs pays à la fois avant que le marché mondial ne s’envole car la concurrence y est multiple.

La zone de bataille : l’alimentation du bétail

Blé et maïs ont un débouché commun : celui de l’alimentation du bétail.

Certaines zones n’utilisent pratiquement que du maïs pour nourrir les animaux d’élevage. C’est le cas de l’Amérique du Nord et du Sud. Le maïs y est abondant et très souvent beaucoup moins cher que le blé.

C’est le cas également du Moyen-Orient et de l’Afrique. Dans ces pays, la production locale de céréale est insuffisante et il faut importer, alors autant importer du maïs, souvent moins cher que le blé. C’est aussi culturel dans cette grande région : le blé nourrit les hommes, le maïs nourrit les animaux.

D’autres régions utilisent indifféremment le blé et le maïs en alimentation du bétail et changent de formule au gré des rapports de prix. C’est le cas de l’Europe où l’écart de prix blé/maïs est bien moins large que sur le marché mondial car le blé est en excès et exporté alors que le maïs est en déficit et importé. C’est le cas également de l’Asie où il y a beaucoup moins de freins culturels à nourrir les animaux avec du blé qu’au Moyen Orient ou en Afrique.

La relation de prix blé-maïs : je t’aime, moi non plus

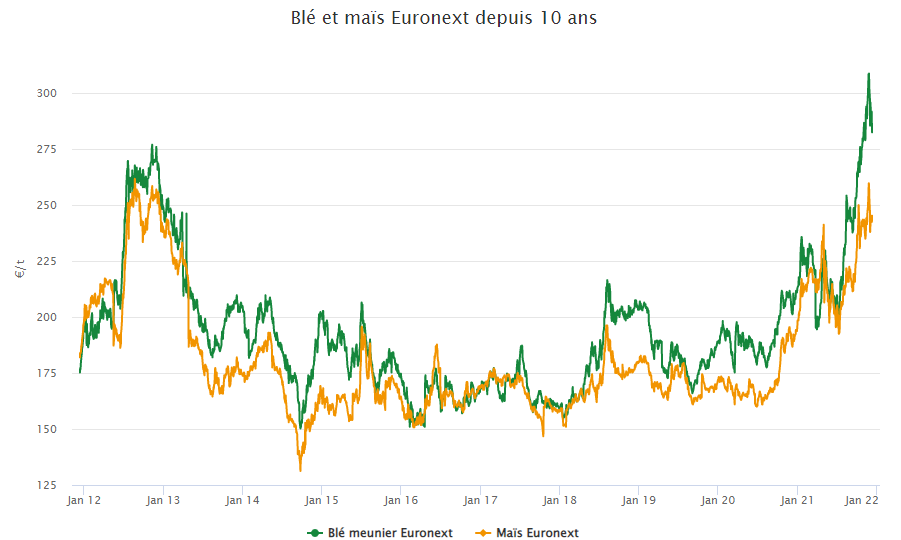

Les prix du maïs sont passés 92% du temps sous le prix du blé sur le marché mondial depuis 20 ans. A l’échelle mondiale, le maïs est plus productif que le blé à l’hectare et ses coûts de production sont moindres. D’où cette différence de prix « naturelle ». Toutefois, cet écart de prix blé-maïs peut varier.

Trop de blé sur le marché ? Les cours du blé s’effondrent et rejoignent ceux du maïs pour lui prendre des parts de marché en alimentation du bétail.

Pas assez de maïs ? Les cours du maïs s’envolent jusqu’à rejoindre ceux du blé afin que ce dernier lui prenne des parts de marché en alimentation du bétail.

Pas assez de blé ? Là, ça coince. Difficile pour les populations dont la nourriture de base est le pain de changer de régime alimentaire pour manger des tortillas de maïs comme au Mexique. Donc en cas de pénurie de blé les cours du blé peuvent s’envoler sans ceux du maïs. Certes le maïs en profitera un peu. Il va récupérer de la demande en alimentation du bétail tandis que le blé va chercher à rationner sa demande en alimentation du bétail par une hausse de prix. La deuxième solution pour le blé après le rationnement de l’alimentation du bétail, c’est le rationnement de la demande humaine. Mais hélas bien souvent, un tel scénario fini mal avec des famines et de graves instabilités dans le monde.

A chacun son soutien caché

Le maïs a contrairement au blé un soutien caché du côté des biocarburants. C’est le soutien de l’éthanol. Quand le prix de l’essence s’envole, le marché de l’éthanol tire la demande de maïs et soutien ce dernier, puisqu’en effet, 40% du maïs est utilisé pour fabriquer de l’éthanol aux Etats-Unis.

Le blé a, de son côté, le soutien caché du soja dans l’alimentation du bétail. Quand les cours de la graine et des tourteaux de soja s’envolent, le coût de la protéine explose dans les formulations pour les aliments du blé. Ainsi les 4 points de protéines en plus détenus par le blé face au maïs prennent une grande valeur et permette au blé malgré un prix nettement plus cher que le maïs de rester attractif aux yeux des fabricants d’aliment du bétail.

Conclusion : deux marchés indispensables à suivre en même temps

Nés il y a des millénaires à des endroits totalement différents sur la planète, le blé et le maïs sont aujourd’hui complètement mondialisés. Bien qu’indépendantes, leurs trajectoires sont liées. Que l’on produise du blé ou du maïs, c’est le marché de ces deux produits qu’il faut suivre en même temps pour bien comprendre la tendance des céréales en général.

Qui dit du marché blé en France, dit le fameux MATIF. Le contrat à terme d’Euronext fait désormais référence. Il donne le ton des prix bien au-delà des frontières de l’hexagone et domine sur toute l’Europe.

Aller plus loin dans la discussion, c’est souvent parler du marché de Chicago. Même si les Etats-Unis ont perdu leur place de 1er exportateur mondial de blé face à la Russie, le Chicago Board of Trade (CBOT), reste LA référence mondiale qu’aucun trader ne quitte des yeux.

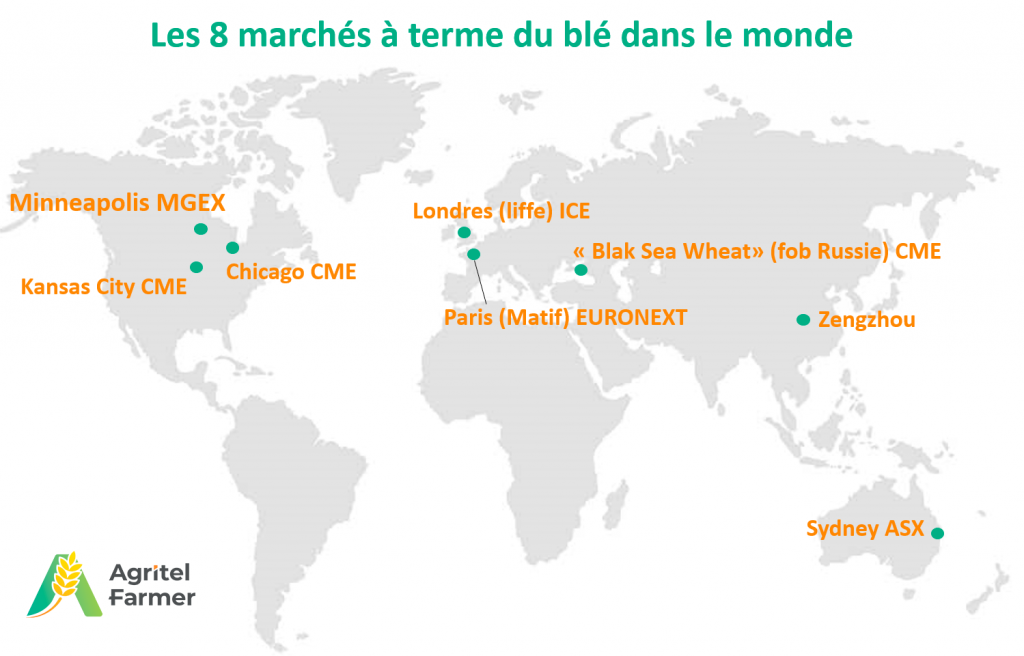

Mais saviez-vous qu’il existe pas moins de 8 contrats à terme sur le blé tendre à travers le monde ? Quelques clics vous suffiront à faire le tour du monde et à accéder aux tendances des prix du blé en Australie, en Angleterre, en Chine, au Canada, en Russie etc…

Etats-Unis : 3 contrats différents dans le berceau des marchés à terme

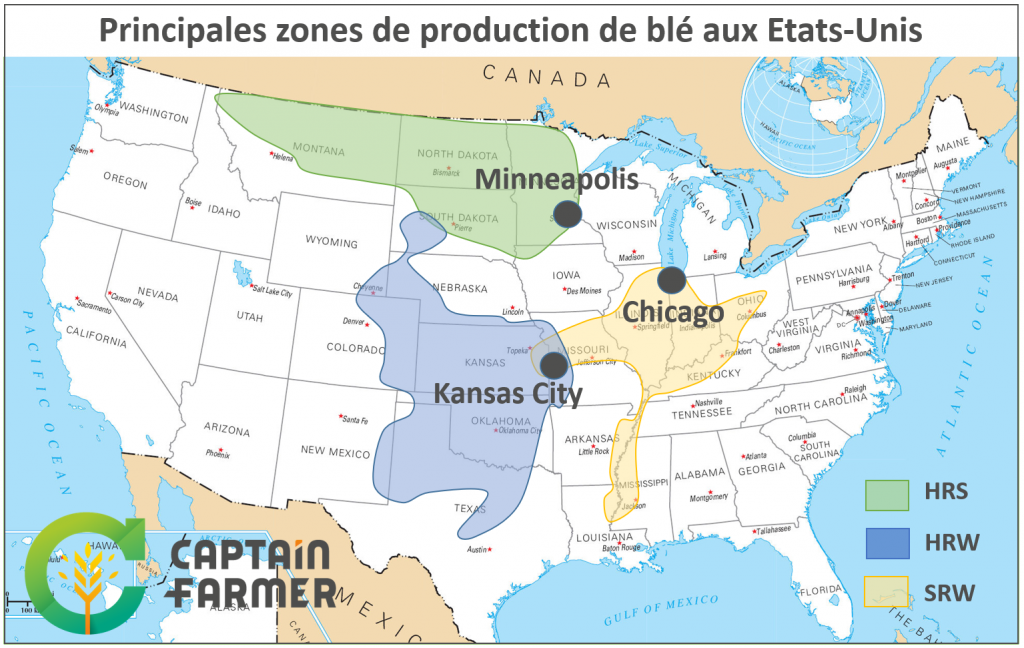

Dirigeons-nous vers les Etats-Unis, berceau des marchés à terme, étant donné que les premiers contrats sont apparus dans l’Illinois, sous l’égide des Bourses de commerce de Chicago. Le Chicago Board of Trade, aussi connu sous le nom de CBOT, a été créé en 1848, et fut le premier à proposer ces contrats à terme standardisés en termes de prix, qualité, quantité et échéance, en se spécialisant dans les céréales. Depuis, ont été créés aux Etats-Unis deux autres marchés à terme, celui de Kansas City en 1856 et de Minneapolis en 1881.

Pourquoi avoir créé trois marchés à terme aux Etats-Unis, sachant que tous cotent du blé américain ? La plaine américaine étant très vaste, la disparité de qualité des blés produits aux Etats-Unis l’est aussi. Chaque marché à terme américain va donc coter du blé propre aux spécificités qualitatives produites dans leur région, car sur ces contrats, la marchandise est livrable en fin d’échéance.

A noter que les contrats à terme américains sont tous cotés en dollars par boisseau !

Chicago : la référence n°1

Dans la région de Chicago, le blé produit est un blé tendre d’hiver avec une faible teneur en protéines, inférieure à 10 %. Ce blé est majoritairement utilisé pour l’industrie agroalimentaire en pâtisserie et boulangerie. Ce blé Soft Red Winter (SRW) coté sur le contrat à terme blé de Chicago ne représente que 15 % du total des blés produits aux Etats-Unis. Mais c’est pourtant lui qui fait référence. C’est non seulement le plus vieux mais c’est aussi le plus important en termes de volumes traités aux Etats-Unis et dans le monde. C’est ce marché qui attire le plus de fonds d’investissement.

Le marché à terme de Chicago est désormais géré par la société du Chicago Mercantile Exchange (CME). Suivez les cours du blé à Chicago

Kansas City : la plus grosse production américaine

Si la suprématie du contrat à terme de Chicago sur le blé SRW ne fait pas débat, pour autant, c’est bien le blé Hard Red Winter (HRW) qui est le plus produit aux Etats Unis avec 41 % de la production totale du pays. Ce blé produit dans le centre du pays dans la région des « Grandes Plaines » a une teneur en protéines de 11 % minimum. Il s’agit d’un blé meunier aux propriétés techniques excellentes pour la panification, ou pour la production de pain de mie. C’est le fer de lance des blés américains sur le marché mondial.

Alors que le premier Etat producteur de blé HRW aux Etats-Unis est le Kansas, c’est la ville éponyme Kansas City, située dans le Missouri qui abrite le contrat à terme du blé HRW, livrable dans cette région de production. Le marché de Kansas city, initialement géré par la société Kansas City Board of Trade (KCBT) a depuis été repris par le CME à Chicago. Le blé HRW est le blé américain le plus proche qualitativement du blé produit en France. C’est un concurrent sur certains marchés export comme l’Algérie. D’où l’intérêt de suivre les cours de Kansas City.

Minneapolis : la top qualité

Dans le nord des Etats-Unis, le rude climat est davantage propice au blé de printemps. C’est donc le Hard Red Spring qui y est cultivé principalement dans les Dakotas du Nord et du Sud et dans le Minnesota. Représentant 26 % de la production totale, ce blé présente la meilleure des qualités produites aux Etats-Unis avec 13,5 % de protéines minimum. Il est utilisé pour des productions bien plus spécifiques du type production de bagels, de croissants, de pâtes à pizza. C’est le marché à terme de Minneapolis, le Minneapolis Grain Exchange (MGEX) qui abrite un contrat à terme sur le blé de printemps HRS. Bien qu’américain, ce contrat sert également d’outil d’arbitrage et de couverture pour la production du Canada toute proche et qualitativement similaire.

Paris domine l’Europe

Lancé depuis 1996 à la Bourse de Paris par la société MATIF devenue depuis Euronext, le contrat à terme blé meunier n°2 cote un blé de qualité meunière avec 11 % de protéines et 220s de Hagberg , livrable en silos agréés sur une grande partie des ports maritimes céréaliers français. Ce contrat représentant le blé français à l’export est désormais la référence dans toute l’Europe. Il attire de plus en plus d’opérateurs du monde entier pour des opérations d’arbitrage ou d’investissement. En 2020, c’est environ 5 fois la production européenne de blé qui a été traitée sur le contrat blé d’Euronext. Le contrat « MATIF » est désormais le 2ème plus important au monde en blé derrière celui du blé SRW à Chicago.

Londres : le marché du blé anglais

Le Royaume-Uni qui ne fait rien comme les autres a son propre contrat à terme en blé. Ce contrat « anglais » est coté à Londres sur la Bourse LIFFE désormais reprise par la Bourse ICE (Intercontinental Exchange). Il cote du blé fourrager « feed wheat » en £/t en raison de la forte production de blé de qualité fourragère au Royaume-Uni. Le PS minimum ne doit cependant pas être en-dessous des 72.5 kg/hl. A noter que de très faibles volumes y sont traités. Les échéances Novembre et Mai sont les plus utilisées. A noter également la taille des contrats qui est de 100 t à la différence des 50 t sur Euronext. ICE envisageait de ramener le contrat feed wheat à 50 t pour augmenter mécaniquement la liquidité et faciliter les opérations de spread avec le contrat blé ou maïs Euronext mais l’idée semble avoir été abandonnée. A la différence de son cousin Français, il y a une multitude de points de livraison à travers le Royaume-Uni (environ une trentaine).

Sydney : seul contrat à terme de l’hémisphère Sud

Avec ses 24 Mt de production annuelle, l’Australie n’est pas un très grand producteur de blé. C’est l’équivalent de l’Allemagne et c’est moins que l’Ukraine ou que la France. Mais avec ses 17 Mt d’exports moyens annuels, l’Australie compte parmi les tous premiers exportateurs de blé au Monde. Ce pays est d’autant plus important par sa production à contre-saison qui arrive sur le marché mondial à partir de décembre-janvier.

Pour suivre la tendance des prix australiens, direction Sydney et l’Australian Securities Exchange (ASX). Le contrat à terme « Eastern Australia Wheat » y est actif. Il cote en dollar australien la tonne, un blé meunier selon les standards australiens livrable dans les Etats du Queensland (QLD), de New South Wales (NSW) et de Victoria (VIC). A noter qu’il faut regarder l’échéance Janvier pour suivre les prix de la nouvelle récolte en Australie.

ZhengZhou : pour percer les secrets de la Chine

Zhengzhou est la capitale du Henan, l’une des trois provinces principales productrices de blé en Chine, d’où la présence d’un contrat à terme en blé sur le marché à terme local : le Zhengzhou Commodity Exchange. Ce contrat en yuan la tonne qui suit les complexes règles du marché intérieur chinois, n’est plus traité que de manière anecdotique depuis 5 ans. Mais pour briller auprès des traders, parler des cours à Zhengzhou, ça fait toujours bien !

Le blé Mer Noire : un petit contrat pour un gros marché export

L’émergence de la Russie sur le marché mondial du blé qui en 2 décennies vient d’atteindre le rang de 1er exportateur mondial, a suscité le besoin d’un outil de couverture et d’arbitrage local de la part des opérateurs. La complexité du marché russe avec son interventionnisme d’Etat n’aide pas au développement d’un contrat à terme. Néanmoins c’est la Bourse de Chicago, le CME (Chicago Mercantile Exchange) qui s’est lancée avec l’ouverture en 2017 de son contrat « Black Sea Wheat » coté en dollar la tonne. Il s’agit d’un blé meunier à 12,5 % de protéines sur une référence de prix Fob mer Noire sur les ports en eaux profondes de Russie.

Les volumes traités sur ce marché du blé russe sont extrêmement faibles comparativement aux 80 Mt produites chaque année en Russie et aux 38 Mt exportées par le pays.

D’autres projets de marchés à terme en blé sont en cours de réflexion sur la zone mer Noire que ce soit sur le blé Ukrainien ou à la Bourse de Moscou sur le blé Russe.

Conclusion : cocorico ! La France est bien placée

Ce tour du monde des contrats à terme du blé nous montre que toutes les grandes zones de production dans le monde ne sont pas aussi bien équipées les unes que les autres. Beaucoup de contrats à terme existent mais finalement, peu sont très actifs et très liquides.

A côté des farmers américains qui, depuis longue date, baignent dans l’univers des marchés à terme, les producteurs français sont bien placés.

Nous avons la chance d’avoir un contrat à terme blé Matif/Euronext :

Qui cote en €/t dans notre devise

Qui cote un blé meunier 11 % de protéines livrable sur les principaux ports français représentatif de notre principal marché directeur qu’est l’export pays-tiers.

Qui est très actif et liquide et qui permet de s’arbitrer sur 3 récoltes en même temps s’il le faut.

Les producteurs français sont donc parmi les mieux dotés au monde pour gérer au mieux leur risque de prix.

Quand vendre quand les cours montent tout le temps ? Comment ne pas sortir trop tôt ou trop tard du marché ?

Certains problèmes sont plus agréables que d’autres à gérer lorsqu’ils surviennent. Bien vendre sa récolte dans un marché très haussier en est un.

Au premier abord, il y a peu de risque de se tromper lorsque même dans les creux les prix sont largement au-dessus des coûts de production.

Ce n’est pas une raison pour se laisser aller et bâcler l’exercice. Car chaque campagne compte. N’oublions pas que le seul moyen de passer sereinement les années de crise c’est d’avoir pu, dans les années favorables, faire de bonnes ventes et des réserves.

Pour réussir, tout est question de méthode et d’état d’esprit. Voici 10 points à utiliser pour bien vendre dans un marché haussier

1. (Re)Calculer son coût de production

Lorsque le marché devient haussier, c’est fréquemment à cause de mauvaises récoltes. Si vous êtes concerné par une baisse de rendement alors mécaniquement votre coût de production va augmenter.

L’autre facteur, c’est la hausse des engrais qui par exemple dans les années « haussières » va elle aussi augmenter votre coût de production.

Avant toute chose et avant de plonger dans l’euphorie de la hausse, il faut donc recalculer son coût de production sur la base de ces nouveaux paramètres. Cela permet de mieux juger de la pertinence des prix proposés.

2. Déterminer des objectifs de chiffre d’affaires en €/ha ou en €

Mon blé vaut 230 €/t. Pourquoi ne pas attendre 10 €/t de mieux ? Quand les cours atteignent des niveaux historiques et qu’ils progressent régulièrement cela est tentant d’attendre toujours un peu plus. Et voilà comment on se laisse aller dans le jeu de l’avidité.

Refaisons maintenant le même exercice en chiffres d’affaires à l’hectare, sur la base d’un rendement à 8t/ha :

Je peux fixer aujourd’hui un chiffre d’affaires à 1840 €/ha. Est-ce que cela vaut la peine d’attendre une hausse de prix pour atteindre 1920 € /ha ?

Toujours le même exercice avec cette fois-ci un chiffre d’affaires total sur la base de 100 ha de blé à 8t/ha :

Je peux fixer aujourd’hui un chiffre d’affaires à 184 000 €. Est-ce que cela vaut la peine d’attendre une hausse de prix pour atteindre 192 000 € ?

Travailler avec de « gros » chiffres, change généralement notre perception des choses et nous rend plus prudent. Plus mon chiffre repère est grand et moins j’aurai tendance à prendre de risque pour tenter plus.

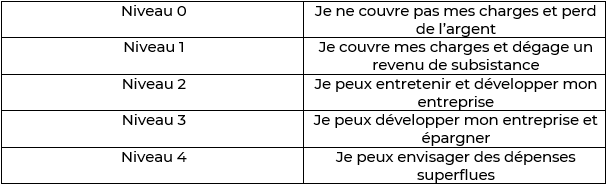

3. Se fixer une grille de chiffre d’affaires

Qu’est-ce qu’un très bon prix ? Dans l’euphorie de la hausse, il n’est pas toujours facile de se rendre compte de la valeur des choses. Pour cela une seule solution, il faut prendre du recul.

L’idée est de construire une grille de chiffres d’affaires qui reprend les différents niveaux correspondant à la progression de ma situation économique.

Quand les prix sont très élevés, cette grille permet de vite juger objectivement de sa propre situation économique. Lorsque le marché me permet d’atteindre directement le niveau 3 ou le niveau 4, pourquoi encore attendre ?

4. Placer ses objectifs de vente sur les repères historiques de marché

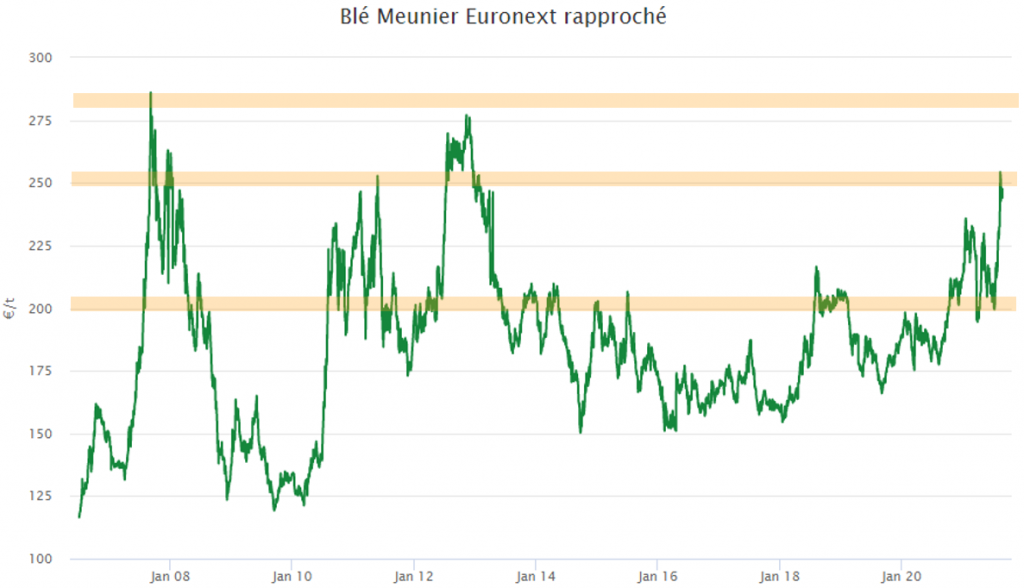

Les records sont faits pour être battus. Preuve en est avec le colza qui au printemps 2021 a battu son record historique de prix qui datait pourtant de 2012 à 526 €/t sur Euronext. Mais avoir sous les yeux le graphique historique des cours permet de se situer et de se donner des objectifs cohérents. Le plus haut depuis 5 ans, le plus haut depuis 10 ans, le plus haut historique etc…

5. Maîtriser ses émotions

Lorsque le marché monte régulièrement et que le risque d’attendre paye de plus en plus, vous vous sentez invincible et invulnérable : tout marche et tout est facile ! C’est dans ces moments-là que l’on se rapproche de la catastrophe. Le cercle vicieux de l’avidité est enclenché !

Attention donc à la maîtrise de vos émotions. Quoi de mieux que de s’en rendre compte en regardant cette vidéo :

6. Se rappeler que les marchés chutent toujours beaucoup plus vite qu’ils ne montent

C’est un fait. Même si on n’y croit pas. Même si on l’oublie facilement. Même si quand cela arrive, cela fait mal. Il faut toujours avoir en tête que les marchés chutent toujours plus vite qu’ils ne montent. Alors prudence !

Pour savoir pourquoi, retrouver notre article de blog dédié spécifiquement au sujet :

7. Vendre régulièrement dans la hausse en fractionnant ses ventes

Vendre au plus haut : quelle utopie ! Pour la simple et bonne raison que le plus haut, on ne le connaît que lorsque le marché est redescendu. On peut même ajouter que le plus haut, on ne le connaît vraiment que lorsque la campagne est terminée !

Pour ne pas se laisser piéger à attendre et vendre trop tardivement dans la baisse, une solution consiste à fractionner ses ventes. A accompagner le mouvement haussier, étape par étape.C’est ce qui s’appelle vendre en « Scale Up » !

Vendre en « Scale-Up » ou « échelle montante » permet de construire progressivement et avec performance sa moyenne de vente.

8. Passer des ordres de vente permanents

Du blé à 250 €/t ? du Colza à 600 €/t ? Dans les mouvements de forte tension, ces prix sont atteignables. Mais une fois arrivés sur de tels niveaux, bien souvent l’euphorie nous emporte et on attend encore.

Outre l’autodiscipline que l’on peut s’imposer, il existe sur le marché à terme pour ceux qui y ont directement accès ou chez certains collecteurs, la possibilité de passer des ordres de ventes. Ces ordres dits permanents sont placés à l’avance sur un niveau d’objectif déterminé et supérieur. Si le marché atteint l’objectif, l’ordre est exécuté. Au moins on respecte sa stratégie et ses choix précédents.

9. Utiliser les prix minimums garantis via des stratégies à base d’options

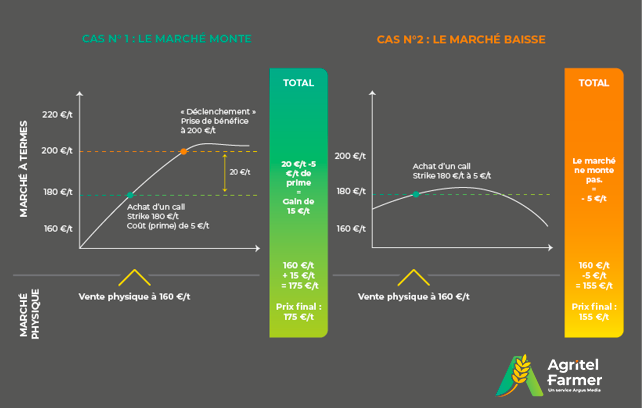

Que choisir entre sécuriser de très hauts niveaux de revenu ou continuer de profiter de la hausse avec le risque de tout perdre ? Justement. Pour ne pas avoir ce choix cornélien à faire, les stratégies à base d’options vont permettre à la fois de sécuriser un prix minimum de vente et à la fois de continuer à profiter de la hausse. Pour en savoir plus, voici notre article de blog sur le sujet.

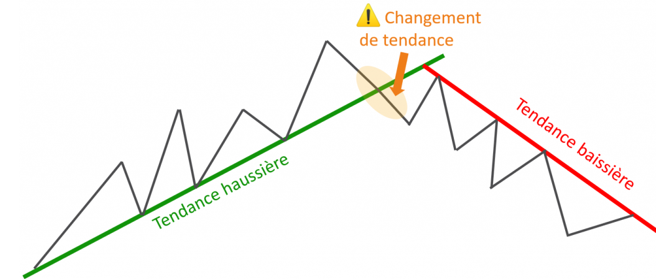

10. Utiliser l’analyse graphique pour détecter les changements de tendance

« Trend is your friend ». Cette maxime qui dit que la tendance est votre ami est bien connue des traders pratiquant l’analyse graphique. Elle incite à se laisser porter par la tendance et à vite vendre dès lors que le marché casse à la baisse et change de tendance. Encore faut-il détecter ce mouvement.

En utilisant tout ou partie de ces 10 points, vous serez armés pour bien vendre votre récolte dans un marché haussier. Malgré cela il ne faut pas oublier un élément essentiel qui est celui d’accéder à une réelle expertise de marché.

On ne peut pas tout prévoir et tout savoir sur les marchés. Et surtout pas sur des marchés où psychologie et finance viennent jouer les trouble-fêtes. Néanmoins l’expertise de marché, vous apportera la confiance nécessaire au déploiement de votre méthode de vente.

Savez-vous répondre à ces quelques questions :

La tension est-elle locale ou globale ?

La tension du marché est-elle moyenne, forte ou historique ?

La tension est-elle déjà reflétée dans les prix ou pas encore ?

Quelles sont les nouvelles haussières qui peuvent encore arriver dans le marché ?

Ces questions sont la clef de compréhension d’un marché haussier. Mais elles nécessitent un énorme travail d’analyse au préalable pour y répondre. C’est en combinant cette expertise de marché avec les différentes méthodes de gestion et de vente évoquées ci-dessus que vous atteindrez la performance que vous méritez.

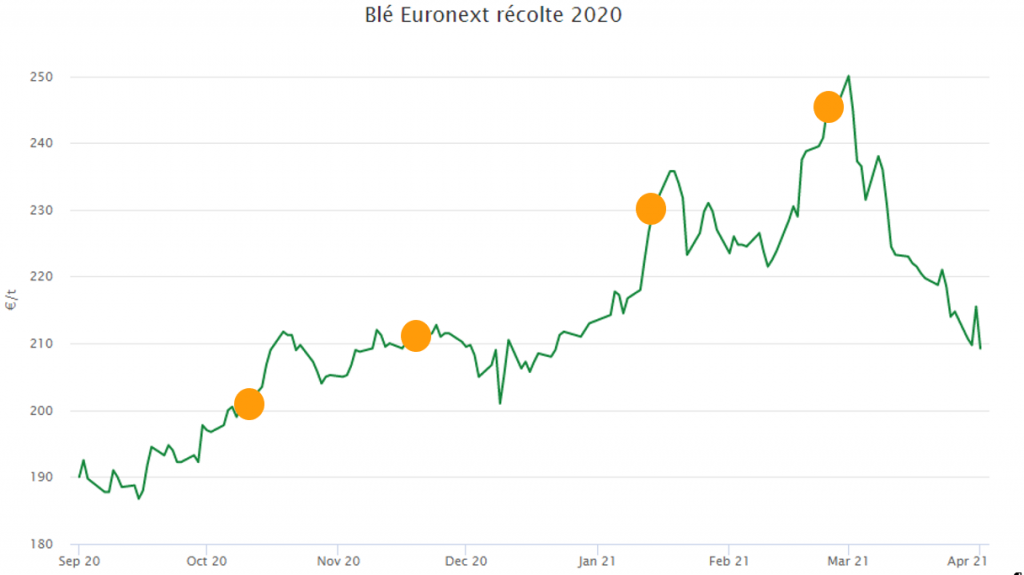

Le mouvement du colza du début 2020 est l’exemple parfait pour illustrer que la chute des cours est souvent bien plus violente que la hausse.

Les cours ont perdu en moins de deux semaines les 30 €/t qu’ils ont gagné en 2 mois.

Et des exemples comme celui-ci il y en a des dizaines sur les grains. C’est la même chose sur les marchés boursiers.

La hausse est lente et progressive car les acheteurs et notamment les consommateurs ne sont pas « obligés » de rentrer dans le marché aux achats.

La vente est soudaine et rapide car les principaux vendeurs sont les acheteurs des jours et semaines précédentes. Ils doivent alors « liquider » leur position dans un mouvement de panique. La baisse s’auto-alimente donc.

« On achète par choix et on vend par obligation »

Pourquoi les acheteurs ne sont pas « obligés » d’acheter ?

Pour que les prix montent, la demande doit être plus forte que l’offre. Il y a alors plus d’acheteurs qu’il n’y a de production. Les acheteurs anticipent donc qu’il leur manquera à terme de la marchandise ou que le prix de demain sera plus haut que le prix d’aujourd’hui.

Les acheteurs (consommateurs) ne sont pas obligés d’acheter longtemps à l’avance. En effet, lorsque les prix montent de plus en plus et deviennent trop cher pour eux et pour leurs marges, d’autres choix sont possibles :

Ils peuvent trouver les prix tellement chers qu’il vaut mieux arrêter leur consommation plutôt que de travailler à contre marge.

Ils peuvent pratiquer la substitution et acheter un produit de remplacement. Peut-être pas tout à fait identique mais bien moins cher.

Ils peuvent reporter leurs achats au dernier moment en se disant que, perdu pour perdu, mieux vaut vivre au jour le jour plutôt que d’acheter une marchandise trop chère longtemps à l’avance.

Dans les fins de hausse, les derniers acheteurs ne sont plus les consommateurs mais les spéculateurs qui tentent leur chance. Ces derniers sont animés par l’unique but de revendre plus cher demain ce qu’ils ont acheté aujourd’hui. L’euphorie est là et tout le monde est aveuglé par la hausse. Le marché monte et ne fait que monter. Preuve en est, les fils de news de marché ne relatent que des informations haussières. (à ne pas confondre avec les décryptages et analyses produites par les réelles cellules d’expertise et de recherche de marché).

Pourquoi les vendeurs sont « obligés » de vendre

Quand subitement le flux de news haussières s’arrête, la baisse s’enclenche. Il n’y a plus de nouveaux acheteurs qui rentrent dans le marché. Et, les acheteurs de la veille revendent leurs positions en perte dès le lendemain. Les vendeurs reviennent en force. C’est la panique voir parfois le Krach !

Plus le marché baisse plus les spéculateurs haussiers sont mis à mal et sont « obligés » de vendre pour couper leurs pertes.

Les astuces pour éviter les krachs quand on est producteur ?

Des solutions simples à mettre en place existent pour ne pas

paniquer durant ces phases de violente chute du marché :

Eviter d’attendre trop longtemps et vendre régulièrement dans la hausse en fractionnant ses ventes. C’est ce qui s’appelle vendre en « Scale Up » !

Se fixer des objectifs de prix réalistes et passer des ordres dits « permanents » longtemps à l’avance.

Utiliser les prix minimums garantis via des stratégies à base d’options

Se former à l’analyse graphique pour détecter les figures de retournement